|

|

|

Промышленный лизинг

Методички

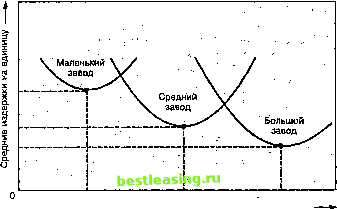

уменьшаются постоянные затраты на каждую единицу. Тем не менее, на определенном этапе затраты начинают возрастать. Конечно, постоянные расходы распределяются на еше больший объем продукции, так что причина не в этом. Здесь вступают в действие иные факторы: повышение утомляемости рабочих, поломки оборудования, потеря гибкости, уменьшающая допуск на возможные ошибки, трудности координирования производственной деятельности. Оптимальный объем производства и минимальные затраты на единицу являются функцией общей мощности производственной единицы. Например, при повышении общей производственной мощности предприятия, повышается и оптимальный объем выпуска, а минимальные затраты на оптимальный выпуск снижаются. Таким образом, более крупные предприятия имеют более высокие оптимальные объемы производства и меньшую величину минимальных затрат. Эти положения иллюстрируются на рисунке 5-5.  Уровень выпуска Рис. 5-5. Минимальные затраты и оптимальный объем производства являются функцией величины производственной единицы Выбирая мощность производственной единицы, менеджер должен принять во внимание все эти факторы, наряду с имеющимися финансовыми и иными ресурсами и прогнозами ожидаемого спроса. Для этого необходимо определить показатели для различных видов мощности, чтобы провести полноценные сравнения. В некоторых случаях объем производства задан изначально, в остальных - является переменной величиной (т.е. может быть выбран любой размер производственной мощности). В последнем случае можно выбрать идеальный вариант. Обычно менеджер должен выбирать из набора заданных вариантов, которые не всегда являются оптимальными с точки зрения затрат при требуемой мощности. Оценка альтернатив Альтернативы будущих производственных мощностей необходимо изучать с различных точек зрения. Наиболее очевидны экономические соображения: Является ли вариант экономически осуществимым? Сколько он будет стоить? Как скоро его можно осуществить? Каковы производственные и эксплуатационные расходы?Каков срок его полезной жизни?Совместим ли он с наличным персоналом и процессами? Менее явно, но не менее важно возможное негативное общественное мнение. Например, решение о постройке новой электростанции наверняка вызовет бурную реакцию общественности, будь то тепловая, атомная или гидроэлектростанция. Любой вариант, который может поставить под угрозу жизнь и собственность людей, обязательно вызовет враждебную реакцию. Строительство новой фабрики может потребовать перевозки персонала на новое место. Введение новой технологии может привести ;i Пример 2 Отделение предприятия работает с одной 8-часовой сменой 250 дней в году, и имеет следующие показатели использования оборудования, которое собирается j внедрять. Изделие Годовой Стандартное время обработки Время, необходимое для спрос на единицу продукции (час) обработки (час) 1 400 50 2000 л 2 300 8,0 2400 3 700 2,0 1400 S ; 5800 i Работа в одну 8-часовую смену 250 дней в году обеспечивает годовую производст- ; венную мощность 8 х 250 = 2000 часов в год. 1У!ы видим, что для поддержания необ- f ходимого объема производства потребуется 3 единицы оборудования: I ~ = 2,90 единицы оборудования Анализ по затратам-объему. Данный анализ сфокусирован на соотношении между затратами, доходами и объемом выпуска. Целью анализа является оценка прибыли организации при различных производственных условиях. Этот метод особенно эффективен при сравнении альтернативных вариантов мощности. Использование данного метода требует определения всех видов затрат, связанных с производством данного товара. Эти затраты подразделяются на постоянные (фиксированные) и переменные. Постоянные затраты не меняются при изменении объема выпуска. Примерами могут служить арендные платежи, налог на имущество, затраты на оборудование, затраты на отопление и кондиционирование, а также определенные административные расходы. Переменные затраты меняются вместе с изменением объема выпуска. Основными компонентами переменных затрат являются расходы на материалы и труд. Для простоты изложения мы предположим, что переменные затраты на единицу продукции не меняются с изменением объема. Обозначения, используемые в формулах данного вида анализа, сведены в таблицу 5-6. к переподготовке одних сотрудников и к увольнению других. Перемещение предприятия на новое место может вызвать неблагоприятную реакцию, особенно если город теряет главного работодателя. В то же время на новом месте компания может быть встречена недружелюбно (из-за шума, транспортных пробок, загрязнения среды). Существует определенное число методик для оценки альтернативных мощностей с экономической точки зрения. Самыми широко распространенными являются анализ по затратам-объему, финансовый анализ, теория решений и анализ очередей. Анализ по затратам-объему описан в данной главе. Финансовый анализ кратко упоминается; теория решений и анализ очередей описываются в других главах. Расчет производственных потребностей. При оценке альтернатив по мощности, необходимая часть информации - требования по мощности для тех изделий, которые будут производиться при данном варианте. Чтобы получить эту информацию, нужно иметь достаточно точный прогноз спроса по каждому виду продукции, знать средние сроки обработки каждой единицы продукции для каждой альтернативной единицы оборудования, число рабочих дней в году и число смен. Таблица 5-6. Условные обозначения анализа типа затраты-объем :

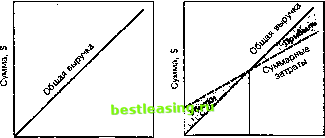

Суммарные затраты для данного объема выпуска складываются из постоянных затрат и произведения переменных затрат на объем. TC = FC + VCxQ (5-3) На рисунке 5-6(а) показана взаимосвязь между объемом выпуска и постоянными затратами, общими переменными затратами и суммарными затратами (постоянные плюс переменные). Для анализа мы предположим, что доход на единицу продукции (как и переменные затраты на единицу) не меняется независимо от объема выпуска. Как показано на рисунке 5-6(6), общий доход находится в линейном соотношении с объемом выпуска. Предположим, что весь выпуск удается продать. Суммарный доход для данного объема выпуска Q равен: TR = R X Q На рисунке 5-6(в) показано отношение между прибылью (т.е. разницей между общим доходом и общими - постоянными + переменными - затратами) и объемом выпуска. Объем, при котором общий доход равен общим затратам, носит название точки безубыточности (break-even point - ВЕР). Если объем выпуска ниже точки безубыточности, затраты превысят доход; если объем выпуска выше точки безубыточности, появляется прибыль. Чем больше отклонение от этой точки, тем выше прибыль или убыток. Суммарная прибыль рассчитывается по следующей формуле: Р = TR -ТС = R X Q -(FC + VC X Q) Объем выпуска для получения заданной прибыли равен : SP+FC Точка безубыточности - объем выпуска, при котором общие затраты и общий доход равны. (5-5) R - VC Постоянные затраты (FC)  Q (объем выпуска в единицах) (а) Постоянные, переменные и общие затраты Q(объем выпуска в единицах) (б) Общая выручка линейно растет с увеличением выпуска Точка безубыточности Q (объем выпуска в единицах) (в) Прибыль = TR - тс Рис. 5 i-6. Соотношение затрат и объемов выпуска 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 [ 73 ] 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 176 177 178 179 180 181 182 183 184 185 186 187 188 189 190 191 192 193 194 195 196 197 198 199 200 201 202 203 204 205 206 207 208 209 210 211 212 213 214 215 216 217 218 219 220 221 222 223 224 225 226 227 228 229 230 231 232 233 234 235 236 237 238 239 240 241 242 243 244 245 246 247 248 249 250 251 252 253 254 255 256 257 258 259 260 261 262 263 264 265 266 267 268 269 270 271 272 273 274 275 276 277 278 279 280 281 282 283 284 285 286 287 288 289 290 291 292 293 294 295 296 297 298 299 300 301 302 303 304 |