|

|

|

Промышленный лизинг

Методички

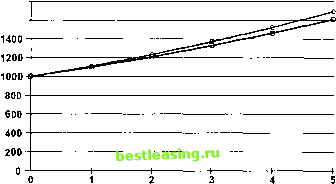

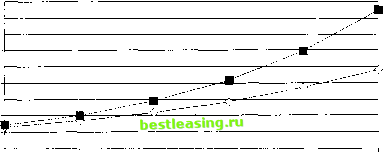

lim (1 + j/m) = eJ . г.. \nS/F /1 1СЧ ...... = nrina.m- - Если нет специального калькулятора, значения логарифмов также находят по таблицам. Сушествует несколько правил, позволяющих быстро рассчитать срок удвоения первоначальной суммы для конкретной процентной ставки. Правило *72 : Тогда для наращенной суммы получаем S=PeJ . Здесь (3.9) .с = е - (3.10) Значения наращенной суммы S можно вычислять с помощью финансового калькулятора или находя значения е и других требуемых величин в специальных таблицах. Очевидно, что непрерывный способ начисления процентов дает максимальную величину наращенной суммы при прочих равных условиях (т. е. при одинаковых и,Р). Аналогично случаю простых процентов полученные формулы можно преобразовывать, выражая одни величины через другие, в зависимости от того, что известно, а что требуется найти. Так, из формулы (3.1) получаем = Sa, (3.11) (1 + д Напомним, что, как и в случае простых процентов, определение современной величины суммы 5 пазьшается дисконтированием. Коэффициент дисконтирования а является величиной, обратной коэффициенту наращения, т. Q. ky аI. Формула (3.11), а также соответствующие формулы для случая простых ставок ссудного процента и для учетных ставок дают легко понять, что текущий финансовый эквивалент будущей денежной суммы тем ниже, чем отдаленнее срок ее получения и чем выше норма доходности. Также из формулы (3.1) имеем Из формулы (3.6): тп Го J=m{ V-l). (3.12) (3.13) Применяя операцию логарифмирования к обеим частям формулы (3.1), получаем In (1 + /,) Подобным же образом из формулы (3.6) получаем формулу: п (3.14) Правило *69 (более точное); + 0,35. Здесь, однако, следует иметь в виду, что при выводе этих правил используются математические формулы, дающие верный результат не для любых значений входящих в них величин. Например, выражение 1/х < х (х > 0) неверно при х < 1. Данные правила дают весьма точный результат при небольших значениях До = 100(%) отклонения достаточно малы и ими можно пренебречь. При процентной ставке, равной, например, 120%, погрешность (для правила 69 ) составляет 5,2% (для правила 72 она будет больше) и растет с ростом 1. При этом срок удвоения, полученный по правилу 69 , будет больше, чем в действительности, а по правилу 72 - меньше. В качестве примера найдем срок удвоения капитала при годовых ставках: а) 20% и б) 110% по формуле (3.14) и по правилам б9 и 72 . а) л = In 2/In 1,2 = 3,8 года, или и = 72/20 = 3,6 года, или и = 69/20 + 0,35 = 3,8 года; б) = in 2/1п 2,1 = 0,93 года, или п = 72/110 = 0,65 года, или п = 69/110 + 0,35 = 0,98 года (разница с точным значением - 18 дней). Следующие примеры иллюстрируют использование полученных формул. Пример 10 Первоначальная вложенная сумма равна 200 ООО руб. Определить наращенную сумму через пять лет при использовании простой и сложной ставок процентов в размере 28% годовых. Решить этот пример также для случаев, когда проценты начисляются по полугодиям, поквартально, непрерывно. Решение По формуле (1.7) для простых процентных ставок имеем 5 = 200 ООО (1 + 5 0,28) = 480 ООО (руб.). По формуле (3.1) для сложных процентов; S - 200 ООО (1 + 0,28) - 687 194,7 (руб.). По формуле (3.6) для начисления по полугодиям; S 200 ООО (1 + 0,14)° - 741 444,18 (руб.). Из той же формулы для поквартального начисления: , S = 200 ООО (1 + 0,07)° = 773 936,66 (руб.). По формуле (3.9) для непрерывного начисления: 5= 200 000 е* = 811 ООО (руб.). Пример 11 Первоначальная сумма долга равна 50 ООО ООО руб. Определить наращенную сумму через 2,5 года, используя два способа начисления сложных процентов по ставке 25% годовых. Решение j По формуле (3.3) получаем 5 = 50 ООО ООО (1 + 0,25) (1 + 0,125) = 87 890 625 (руб.). Для второго способа используем формулу (3.1) с нецелым показателем степени: 5 = 50 ООО ООО (1 + 0,25)2 = 87 346 390 (руб.). Огчетливо видно расхождение; при использовании приблизительного метода угтущенная выгода могла бы составить около 550 ООО руб. Пример 12 Определить современную (текущую, настоящую, приведенную) величину суммы 100 ООО ООО руб., выплачиваемую через три года, при использовании ставки сложных процентов 24% годовых. Решение Воспользуемся формулой (3.11): Р= 100 ООО 000/(1 + 0,24) = 52 449 386 (руб.). Пример 13 > За какой срок первоначальный капитал в 50 ООО ООО руб,-уввли-чится до 200 ООО ООО руб., если: а) на него будут начисляться сложные проценты по ставке 28% годовых; б) проценты будут начисляться ежеквартально? Решение По формулам (3.14) и (3.15) имеем: а) л = 1п(200 ООО 000/50 ООО 000)/1п(1 + 0,28) = 5,6 года; б) л = 1п(200 ООО 000/50 ООО 000)/41п(1 -Ь 0,07) = 5,1 года. Пример 14 Какова должна бьггь сложная ставка ссудного процента, чтобы первоначальный капитал утроился за пять лет? Решить пример также для случая начисления процентов по полугодиям. Решение По формулам (3.12) и (3.13) вычисляем: ic= /з- 1 = 0,245 = 24,5%; ; = 2( \fT- 1) = 0,232 = 23,2%. 2.4. Сложные учетные ставки Рассмотрим теперь антисипативный способ начисления сложных процентов. Пусть dc (%) - сложная годовая учетная ставка; dc - относительная величина сложной учетной ставки; н.у - коэффициент наращения для случая учетной ставки; / - номинальная годовая учетная ставка. Тогда по прошествии первого года наращетая сумма в соответствии с формулой (2.5) составит ... 1-rf Еще через год эта формула будет применяться уже К сумме S, и т. д., аналогично случаю сложных ставок ссудных процентов. По прошествии п лет наращенная сумма составит (1 - df Отсюда для множителя наращения имеем , (4.1) н.у - Сравнивая формулы (3.1) и (4.1), легко видеть, что при равенстве ссудного процента и учетной ставки наращение первоначальной суммы во втором случае (антисипативный метод) идет быстрее. Поэтому в литературе часто можно встретить утверждение, что декурсивный метод начисления более выгоден для заемщика, а антисипативный - для кредитора. Это можно считать справедливым лищь для небольших процентных ставок, когда расхождение не столь значительно (рис. 2). Но с ростом процентной ставки разница в величине наращенной суммы становится огромной (при этом она сама растет с ростом и), и сравнение двух методов с точки зрения выгодности утрачивает смысл. Представить себе эту разницу можно с помощью графика на рис. 3. 1800-1600-  Рис. 2. Декурсивный (нижняя кривая) и антисипативный (верхняя кривая) способы начисления сложных процентов при/с (%) = rfc (%) = 10% Из формулы (4.1) также явствует, что для периодов начисления, превышающих один год, учетная ставка может принимать значения только строго меньшие (т. е. не достигающие) 100%. Иначе величины Р или S не будут иметь смысла, становясь бесконечными или даже отрицательными. Наращенная сумма S очень быстро увеличивается с ростом d, стремясь к бесконечности, когда d (%) приближается к 100%. В следующем разделе рассмотрим, какие учетные ставки дают результаты, одинаковые с наиболее распространенными в настоящее время ставками ссудных процентов.  90D0 BODD 70D0 6000 5000 4000 3000 2000 1000 Рис. 3. Декурсивный (нижняя кривая) и антисипативный (верхняя кривая) методы начисления сложных процентов при ic (%) = dc (%) = 30% Так же, как и при декурсивном способе, возможны различные варианты начисления антисипативных процентов (начисление за короткий - меньше года - интервал, начисление т раз в году и т. д.). Им будут соответствовать формулы, полученные аналогичным образом. Так, для периода начисления, не являющегося целым числом, имеем =-1Г- (4-3) (1-/М1- й,) При учетной ставке, изменяющейся в течение срока ссуды, наращенная сумма превращается в S= P/Ui-rr)- (4.4) Здесь И], 2> yv ~ продолжительность интервалов начисления в годах, 1, dj, <yv ~ учетные ставки, соответствующие данным интервалам. Для начисления процентов т раз в году формула имеет такой вид: S = Р/{I -f/m) (4.5) S=P/[{1 -f/mf{\-lflm)\. (4.6) При этом тп - целое число интервалов начисления за весь период начисления, / - часть интервала начисления. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 [ 16 ] 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 |