|

|

|

Промышленный лизинг

Методички

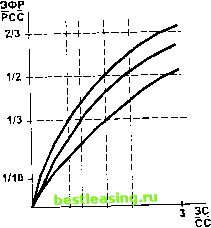

Инвестор, ориентированный на дивиденды, вряд ли соблазнится акциями предприятия с отрицательным дифференциалом. А как, по мнению Читателя, поступит инвестор, желающий прибрать к рукам собственность, установить контроль над таким предприятием? Высок ли курс акций предприятия с отрицательным дифференциалом? ИТАК, ГЛАВНЫЙ ВЫВОД Разумный финансовый менеджер не станет увеличивать любой ценой плечо финансового рычага, а будет регулировать его в зависимости от дифференциала. Задавая себе вопрос: превысит ли отдача ЗС их цену , мы вторгаемся в область прогнозирования результатов финансово-хозяйственной деятельности предприятия. Но финансист прекрасно понимает, что будущее фирмы основано на ее настоящем. Даже если сегодня соотношение ЗС и СС благоприятно для предприятия, это не снимает беспокойства по поводу завтрашнего уровня ЭР и величины ставки процента, а, следовательно, и значения дифференциала. Таким образом, сама по себе задолженность - не благо и не зло. Задолженность - это и акселератор развития предприятия, и акселератор риска. Привлекая заемные средства, предприятие может быстрее и масштабнее выполнить свои задачи. При этом проблема для финансового менеджера не в том, чтобы исключить все риски вообще, а в том, чтобы принять разумные, рассчитанные риски в пределах дифференциала (ЭР - СРСП). Дифференциал не должен быть отрицательным! Это важно и для банкира: клиент с отрицательным дифференциалом - явно кандидат в черную картотеку . Не будем, однако, прямолинейными. В отдельные периоды жизни предприятия бывает целесообразно сначала прибегнуть к мощному воздействию на финансовый рычаг, а затем ослабить его; в других случаях следует соблюдать умеренность в наращивании заемных средств. Многие западные экономисты считают, что золотая середина близка к 30 - 50 процентам, т. е. что эффект финансового рычага оптимально должен быть равен одной трети - половине уровня экономической рентабельности активов. Тогда эффект финансового рычага сгюсобен как бы компенсировать налоговые изъятия и обеспечить собственным средствам достойную отдачу. Подобная постановка вопроса представляется и нам вполне правомерной. Более того, при таком соотношении между эффектом финансового рьиага и экономической рентабельностью значительно снижается тот самый акционерный риск, которым был обеспокоен Читатель в начале этой главы. Предлагаем вам, далее, основанные на представительной статистике графики, которые могут оказаться полезными ддя конкретных расчетов в вашем бизнесе. Графики нужны для определения относительно безопасных значений экономической рентабельности, рентабельности собственных средств, средней ставки процента и плеча финансового рычага. Из этих графиков видно, что чем меньше разрыв между ЭР и средней ставкой процента (СРСП), тем большую долю приходится отводить на заемные средства для подъема РСС (см. рис. 1), но это небезопасно при снижении дифференциала.  ЭР = 3 СРСП ЭР = 2 СРСП ЭР = 1,5 СРСП Кривые ) дифференциалов  0,75 1 1,5 2 Рис. 1. Варианты и условия привлечения заемных средств К примеру, для достижения 33-процентного соотношения между эффектом финансового рычага и экономической рентабельностью активов (когда сполна используются возможности налоговой экономии, но еще не перекомпенсации ) желательно иметь: плечо финансового рычага 0,75 при ЭР = 3 СРСП; плечо финансового рычага 1,0 при ЭР = 2 СРСП; плечо финансового рычага 1,5 при ЭР = 1,5 СРСП. Попробуем применить эти графики на практике. Возьмем две фирмы. Одна из них (П) специализируется на оптовой торговле замороженными продуктами и просит кредит на приобретение энергосберегающего холодильного оборудования, другая (Э) - на производстве электротоваров. Кредит нужен для частачного переоснащения одного из цехов. Предприятие П. Актив за вычетом кредиторской задолженности - 20 млн. руб. В пассиве - 10 млн. руб. заемных (без кредиторской задолженности) и 10 млн. руб. собственных средств. НРЭИ - 3,44 млн. руб. Финансовые издержки по задолженности (ФИ) равны 1,7 млн, руб. Предприятие Э, Актив за вычетом кредиторской задолженности - 10,5 млн. руб. В пассиве - 3,7 млн. руб. заемных (без кредиторской задолженности) и 6,8 млн. руб. собственных средств. НРЭИ - 4,2 млн. руб.; ФИ - 0,65 млн. руб. Прежце всего констатируем, что производственные достижения анализируемых предприятий различны: экономическая рентабельность активов предприятия П - 17,2%, предприятия Э - 40%, Средняя расчетная процентная ставка оказывается почти одинаковой: 17,0% для предприятия П; 17,5% для предприятия Э. Подсчитаем эффект финансового рычага. Для предприятия П: ЭФР = (17,2% - 17%) X 1 = 0,13%. Для предприятия Э: ЭФР = (40% - 17,5%) X (3,7 : 6,8) = х 22,5% х 0,54 = 8,1%. Стали бы вы продолжать заимствования на месте руководителей и финансистов этих предприятий? Проверьте, пожалуйста, свои выводы: 1. Фирма П при плече финансового рычага равном 1 еще может набирать кредиты, но дифференциал уже близится к нулю. Малейшая заминка в производственном процессе или повышение процентных ставок MOiyr перевернуть знак эффекта финансового рычата. 2. Фирма Э при плече финансового рьшага равном 0,54 также может продолжать привлекать заемные средства; ее дифференциал превышает 20 процентов. Это значит, что непосредственным риском эффект финансового рычага в данный момент не угрожает. У предприятия П положение уязвимое, у предприятия Э - наоборот, твердое, но не за счет плеча финансового рычага (I против 0,54), а благодаря дифференциалу (0,2% против 22,5%). А как вы думаете, како\гу из этих двух потенциальных клиентов отдаст предпочтение банк?.. Итак, симпатии Читателя и благосклонность банкира - на стороне предприятия Э. Но его руководству и финансистам необходимо перед визитом в банк четко определить для себя желательные (и крайние, конечно, тоже) условия получения запрашиваемого кредита и рассчитать его сумму. Автор этой главы воспользовался бы для ответа на этот вопрос графиком (рис. 1): 1. На сегодняшний день (т. е. пока без нового кредита) экономическая рентабельность активов предприятия Э в 2,3 раза превышает среднюю расчетную ставку процента (40% : 17,5% = = 2,3). Предприятие устанавливает приемлемую степень снижения дифференциала, например, не ниже уровня ЭР = 2 СРСП, и исходя из этого рассчитывает желательную ставку и сумму процентов по будущему кредитному договору, вводя в вычисления, если нужно, прогнозируемый уровень экономической рентабельности. Но Автор этой главы - осторожный эксперт - обычно оставляет фактический уровень рентабельности: Лишь бы не понизился . 2. Предприятие выбирает желательный уровень нейтрализации налогообложения и соответствующую горизонталь. Пусть в нашем примере это будет 1/3, 3. Остается определить, вписывается ли рассчитанная ранее по потребностям сумма кредита в безопасное значение гшеча финансового рычага. Пересечение горизонтали ЭФР/РСС = 1/3 с кривой ЭР = 2 СРСП дает единичное значение плеча финансового рычага, - при том, что пока ЗС : СС = 3,7 млн. руб. : : 6,8 млн. руб. = 0,54. Новый кредит в размере 3,1 млн. руб. как раз довел бы плечо финансового рычага до единицы. Рассчитанная же финансистами предприятия потребность в новом кредите составляет 2,8 млн, руб. При такой сумхме кредита плечо финансового рычага будет равно: (3,7 млн, руб, + 2,8 млн, руб.) : : 6,8 млн, руб, = 0,96, и предприятие сможет даже слегка поднять новую кривую своего дифференциала над кривой ЭР = 2 СРСП , а также сохранить некоторый резерв заемной способности на случай возможных затруднений. Приближаясь к концу этого раздела, Автор, часто выступающий с лeкцияffl по финансовому менеджменту перед практическими работниками, не может не поделиться с Читателем одним поучительным наблюдением. Руководители и финансисты предприятий обьгано спращивают: Надеемся, Вы не читаете лекции по эффекту финансового рычага банкирам? А банкиры интересуются: Неужели и нашим клиентам Вы рассказываете глзвв ге ? Тут и можно было бы закончить рассмотрение первого способа расчета и практического применения эффекта финансового рычага, если бы не тревожащая нас кредиторская задолженность, выброшенная ранее из анализа. Все-таки почему это сделано? Напомним, что в состав кредиторской задолженности входят обязательства предприятия по расчетам за товары, работы, по выданным векселям, оплате труда, социальному страхованию и обеспечению, имущественному страхованию, взаимоотношениям с дочерними предприятиями, внебюджетным платежам, расчетам с бюджетом, а также по расчетам с прочими кредиторами. Какова же роль кредиторской задолженности в наращивании рентабельности собственных средств, - а, значит, и в наращивании дивидендных возможностей предприятия? Восстановим для выяснения этого вопроса данные предприятия Б из самого начала этого раздела:

НРЭИ ЭКОНОМИЧЕСКАЯ РЕНТАБЕЛЬНОСТЬ АКТИВОВ ФАКТИЧЕСКИЕ ФИНАНСОВЫЕ ИЗДЕРЖКИ ПО КРЕДИТАМ - 200 тыс. руб. - 20% - 75 тыс. руб. (15% на 500 тыс. руб.) Рассчитаем уровень эффекта финансового рьгаага по формуле: (ЭР-СРСП)х. Когда не учитывалась роль кредиторской задолженности, цифры получались такие: ЭФР = \ (20% - 15%) X = 3,3%. (1) 3 500 тыс. руб. Теперь же мы сталкиваемся с необходимостью перерасчета практически всех элементов нашей формулы: 1. Экономическая рентабельность активов уменьшается. НРЭИ , 200 тыс. руб. cof ЭР = . X 100 = -rKR- = 16,7% . АКТИВ 1200 тыс. руб. 2. Средняя расчетная ставка процента тоже уменьшается. Конечно, проценты платятся только за кредиты, но теперь эти проценты и другие финансовые издержки как бы растекаются по всей сумме заемньк средств предприятия - и кредитам, и кредиторской задолженности. ФАКТИЧЕСКИЕ ФИНАНСОВЫЕ ИЗДЕРЖКИ ПО ЗАДОЛЖЕННОСТИ , п.. ОБЩАЯ СУММА ЗАЕМНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ 700 тыс. руб. 3. Плечо финансового рьгаага возрастает. ПЛЕЧО ЗС 700 тыс. руб. . , ФИНАНСОВОГО РЫЧАГА СС 500 тыс. руб. 4. Уровень эффекта финансового рычага поднимается. ЭФР - IX (16,7% - 10,7%) X 1,4 = 5,6% . Одновременное увеличение и дифференциала, и плеча рычага дадо возрастание уровня эффекта финансового рьгаага на 2,3 процентного пункта. Вот какова роль кредиторской задолженности в жизни предприятия Б: она чуть ли не удваивает эффект финансового рычага, дает серьезное приращение к рентабельности собственных средств и уровню дивидендов (при данной норме распределения прибыли на дивиденды). Итак, по существу, проведен пофакгорный анализ: роль того или иного фактора в жизни ттредприятия выявляется при сравнении общего результата (формула 2) с результатом, подсчитанным с исключением данного фактора (формула 1). Это весьма интересный, но все-таки побочньтй результат наших поисков. Вопрос же о необходимости вычитания кредиторской 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 [ 26 ] 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 |