|

|

|

Промышленный лизинг

Методички

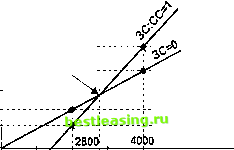

Расчеты показывают, что наи.меньшую чистую рентабельность собственных средств (3,9%) и самую низкую прибьшь на акцию (0,39 руб.) предприятие будет иметь при пониженном НРЭИ = = 2 ООО ООО руб. в случае привлечения кредита. Причина столь печального положения заключается в отрицательном значении величины эффекта финансового рычага (10%<14%), который из прирашения к чистой рентабельности собственных средств (РСС) превращается в вычет из нее и снижает чистую прибьтчь на акцию. Проценты за кредит оказываются непосильным бременем для предприятия. При финансировании производства такого же нетго-результата эксплуатации инвестиций исключительно за счет собственных средств чистая рентабельность собственных средств (6,5%) и чистая прибьшь на акцию (0,65 руб.) улучшаются, но предприятие недопо.тгучает доходов из-за ограниченности своих возможностей: нехватка кгпптзлг оборачивается недобором нетто-результата эксплуатации инвестиций. Настаивая на лозунге опоры на собственные силы, предприятие может при хорошем раскладе довести НРЭИ до 4 ООО ООО руб. и достичь более высокого уровня РСС и чистой прибьши на акцию (13,0% и 1,30 ру. соответственно), однако благодаря чему будут получены и насколько устойчивыми окажутся такие результаты? Ставка явно делается на усиленный операционный рычаг (он подробно рассмотрен в гл. 2 этой части). Но наверняка по мере удаления от порога рентабельности и снижения силы воздействия операционного рычага перед предприятием будет все настоятель- нее вставать жесткая необходимость серьезного увеличения постоянных затрат, иначе просто не удастся поддержать высокие объемы продаж и максимальные суммы НРЭИ, - а ведь на них вся надежда. Откуда тогда будут черпаться средства, чтобы произвести новый скачок постоянных затрат? Вновь возникнет вопрос выбора источников финансирования... Кроме того, в этом варианте при изначально предтюлагаемой высокой силе воздействия операционного рычага предприятие выплаадвает самые высокие суммы налога на прибьшь, даже частично не нейтрализуемые эффектом финансового рычага. Это может усугубгггь будуцщй недостаток средств на масштабные затратьт В последнем из рассматриваемых вариантов есть и налоговая экономия, и наивысшее вознаграждение акционеров. Чистая прибьшь на акцию максимальна - 1,69 руб., чистая рентабельность собственных средств достигает 16,9%. Возникает, конечно, финансовый риск, но появляется и реальная перспектива повышения курса акций предприятия, уменьшается опасность скупки контрольного пакета чужаком . Администрация чувствует себя хозяйкой положения: снижается акционерный риск. Разделяя радость руководства и акционеров предприятия, перейдем к определению и расчету порогового (критического) значения нетто-результата эксплуатации инвестиций. Это такое значение НРЭИ, при котором чистая прибыль на акцию (либо чистая рен-табельность собственных средств) одинакова как для варианта с привлечением заемных средств, так и для варианта с использованием исключительно собственных средств. Иными словами, на пороговом значении НРЭИ одинаково выгодно использовать и заемные, и собственные средства*. А это значит, что уровень эффекта финансового рычага равен нулю - либо за счет нулевого значения дифференциала (тогда ЭР = СРСП), либо за счет нулевого плеча рычага (и тогда заемных средств просто нет). * Пожалуй, одними из первых российских финансистов, применивших на практике понятие критической процентной ставки, явились М. В. Романовский и И. И. Мазурова (Санкт-Петербургский университет экономики и финансов). Эти авторитетные ученые предложили и способ исчисления пороговой величины процента за кредит в увязке с нормативом отнесения процентов на себестоимость (см. Романовсюпт М. В., Мазурова И. И. Условия прибьшьной работы предприятий. Определение необходимых критических точек для принятия финансовых решений /Учебно-практическое пособие. - С.-ПетербЗрг: СПУЭиФ, 1992, с. 30-45. Итак, пороговому значению НРЭИ соответствует пороговая (критическая) средняя расчетная ставка процента, совпадающая с уровнем экономической рентабельности активов. Чрезмерно обременительные финансовые издержки по заемным средствам, выводящие СРСП за пороговое значение, невыгодны предприятию, ибо дают ему отрицательный дифференциал и оборачиваются снижением чистой рентабельности собственных средств и чистой прибыли на акцию. Можно с уверенностью сказать, что в рассматриваемом примере самый невыгодный для предприятия исход был связан именно с выходом средней расчетной ставки процента за свой порог. Графическая интерпретация порогового значения НРЭИ (рис. 3) не принесет Читателю никаких затруднений. Правильность полученного порогового значения НРЭИ можно подтвердить, решив уравнение: НРЭИ ЭР = относительно НРЭ1Г: ЭР == зс + сс НРЭИ X 100 = СРСП X 100 = 14% 20 ООО ООО руб. НРЭИ = 2 800 ООО руб. Разумеется, такс)! способ расчета пороговой величины НРЭИ может использоваться и совершенно самостоятельно, без графика. Подчеркнем, что он основан на равенстве экономической рентабельности активоз и средней расчетной ставки процента на пороговом значении нетго-результата эксплуатации инвестиций. Ситуация проявляется на графике самым наглядным образом: до достижения НРЭИ суммы 2 800 ООО руб. выгоднее использовать только сэбственные средства: прямая ЗС = О располагается над г,])ямой ЗС : СС = Ь, и чистая прибьшь на акцию при 0TKii3e от заимствований оказывается выше; после достижения НРЭИ суммы 2 800 ООО руб. выгоднее привлекать долговое финансирование: прямая ЗС : СС = 1 располагается над прямой ЗС = О , и чистая прибьшь на акцию при использовании кредита оказывается более весомой. Все это П0ЛН0СТ1.Ю соответствует правилам, с которых начинались наши рассуждения. Чтобы утвердиться в собственных умозаключениях, Читатель может вновь обратиться к этим правилам и оценить их теперь с позиций уже более зрелого знания.  Для этой точки 3P=CPCff Чистая прибыль на акцию, руб. 2,00 1,69 1,30 1,00 0,65 0,39 2000 рООО НРЭИ, ть!с. руб. Пороговое значение НРЭИ Условные обозначения ~т щ точки, по которым строится прямая ЗС=0 ir точки, по которым строится прямая ЗС:СС=1 Рис. 3. Пороговое значение нетго-результата эксплуатагщи инвестиций Как видит Читатель, в этих правилах сформулированы самые главные критерии формирования рациональной структ>ры средств предприятия. Количественные соотношения тех или иных источников в этой структуре определяются для каждого предприятия на основе указанных критериев, но сугубо индивидуально и, более того, с непременным учетом еше целого ряда важных и взаимозависимых факторов. Среди них: Темпы наращивания оборота предприятия. Повышенные темпы роста оборота требуют и повышенного финансирования. Это связано с возрастанием переменных, а зачастую и постоянных затрат, почти неизбежным разбуханием дебиторской задолженности, а также с множеством иных самых разных причин, в том числе с инфляцией издержек. Поэтому на крутом подьеме оборота фир.мы склонны делать ставку не на внутреннее, а на внешнее финансирование с упором на возрастание доли заемных средств в нем, поскольку эмиссионные расходы, издержки первичного размешения акций и последующие выплаты дивидендов чаще всего превьпиают стоимость долговых инструментов; ► Стабильность динамики оборота. Предприятие со стабильным оборотом может позволить себе относительно бо.11ьший удельный вес заемных средств в пассивах и более значительные постоянные расходы; ► Уровень и динамика рентабельности. Замечено, что наиболее рентабельные предприятия имеют относительно низкую долю долгового финансирования в среднем за длительный период. Предприятие генерирует достаточную прибыль для финансирования развития и выплаты дивидендов и обходится во все бо.шшей и большей степени собственными средствами. Так, собственно, и должно быть ( Но не до бесконечности - добавит вдумчивый Читатель); ► Структура активов. Если предприятие располагает значительными активами обшего назначения, которые по самой своей природе способны служить обеспечением кредитов, то увели-чение доли заемных средств в структуре пассива вполне логично. В этой связи становится понятно, гючему компании гю операциям с недвижимостью могут себе позволить иметь повышенный уровень эффекта финансового рычага, а узкоспециализированные в технико-экономическом отношении предприятия вынужд,ены довольствоваться в основном собственными средствами; Тяжесть налогообложения. Чем выше налог на прибыль, чем меньше налоговых льгот и возможностей использовать ускоренную амортизацию, тем балее притягательно для предприятия долговое финансирование из-за отнесения хотя бы части процентов за кредит на себестоимость. Более того, че.м тяжелее налоги, тем болезненнее предприятие ощушает недостаток средств и тем чаше оно вынуждено обращаться к кредиту; Отношение кредиторов к предприятию. Игра спроса и предложения на денежном и финансовом рынках определяет средние условия кредитного финансирования. Но конкретные условия предоставления данного кредита могут отклоняться от средних в зависимости от финансово-хозяйственного положения предприятия. Конкурируют ли банкиры за право предоставить предприятию кредит, или деньги приходится вымаливать у кредиторов - вот в чем вопрос. От ответа на него во многом зависят реальные возможтюсти предприятия по формированию желательной структуры средств; Подходы и мнения консультантов и рейтинговых агентств; , Приемлемая степень риска для руководителей предприятия. Люди, стоящие у руля, могут проявлять большую или меньшую консервативность в смысле определения допустимого риска при принятии финансовых решений. Автору этой книги не раз приходилось наблюдать случаи, когда даже без ориентировочной прикидки рациона.льной структуры капитала руководители предприятий пускались во все тяжкие, набирали кредиты в надежде на максимизацию уровня дивидендов и нагружали свои фирмы все возрастающим риском перемены знака эффекта финансового рычага вплоть до того не самого прекрасного дня, когда со всей очевидностью выявлялась невозможность выплачивать какие-либо дивиденды вообще. Далеко не во всех таких случаях даже самые огшпные финансисты-консультанты признавали положение исправи-\Щ1М. Речь шла, разумеется, уже не о диввдендах, а о самом существова-нии предприятий; Стратегические целевые финансовые установки предприятия в контексте его реально достигнутого финансово-хозяйственного положения. Предположим, nanpnstep, что, как пишет известный американский финансист, педагог и ученый, которого мы цитировали ранее, Е. Ф. Бригхэм, фирма только что успешно завершила исследовательскую программу и планирует получить в ближайшем будущем более высокую прибыль. Однако эта нойая прибыль не предусматривалась инвесторами и, следовательно, не была до сих пор отражена в курсе акцш!. Такая компания не станет вьптускать новые акции; она предпочтет финансироваться за счет долговых инструментов до тех пор, пока в действительности не будет получена и учтена в курсовой стоимости акций более высокая прибыль. А может быть, предприятие стратегически ориентировано на поглощение других предприятий? Тогда надо учитывать, что при поглощении одной компании другой у фирмы-покупателя обычно происходит изменение структуры капитала: во-первых, нередко поглощаемое предприятие приобретается за счет заемных средств, и новый кредит изменяет структуру предприятия-покупателя; во-вторых, наличие зaeшыx средств у поглощаемого предприятия также может оказать в.лияние на состав источников средств предприятия-покуттателя. Последнее (если, конечно, дифференциал фтшансового рычага не становится отрицательным) получает повышение рентабельности собственных средств благодаря увеличению уровня эф- 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 [ 29 ] 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 |