|

|

|

Промышленный лизинг

Методички

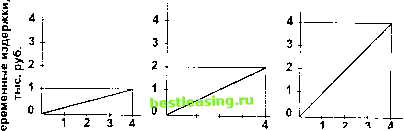

фекта финансового рычага, дивиденды по акциям возрастают, может увеличиться и нераспределенная прибыль. История западноевропейского и заокеанского бизнеса полна правдивых историй и легенд о фантастически быстром (но и связанном с немалым риском) обогащении руководителей и владельцев компаний, созданных с единственной целью - поглощать другие предприятия, скупая их акции по спекулятивно заниженному курсу Не убеждает ли это вновь Читателя в том, что, если на какое-либо предприятие сделана жизненная ставка, то необходимо зорко следить за непонижением курса его акций стараясь упредить возможные биржевые и внебиржевые провокации, оказывающие понижательное воздействие нг курс? Состояние рынка кратко- и долгосрочных капиталов. При неблагоприятной конъюнктуре на рынке денег и капиталов зачастую приходится просто подчиняться обстоятельствам, откладывая до лучших времен формирование рационально? структуры источников средств; Финансовая гибкость предприятия. Однажды один проницательный сотрудник одной крупной корпорации сообщил Е Ф. Бригхэму: Наша компания может зарабатывать гораздс больше денег на разумном оперативном управлен1ш текущими операциями, чем на стратегическом планировании. В дей ствительности мы никогда в точности не представляем, Kaj наши финансовые решения отражаются на курсе наших ак ций, но мы совершенно уверены, что отказ от многообещаю щей сделки из-за отсутствия средств сократит прибыль, кото рую мы могли бы получать в течение достаточно длительногс периода. Поэтому моя задача как казначея состоит в том, что бы предприятие всегда было в состоянии мобилизовать капи тал, необходимый для финансирования текущих операций. Такое мнение тоже не лишено своей логики, не правда ли? Кажется, пр1Ш1ел, наконец, момент предположить, что предприятие достигло рациональной структуры пассива, т. е. того соотношения между заемными и собственными средствами, кото рое дает наибольшее приращение чистой рентабельности собственных средств при приемлемой степени совокупного риска. Всегдг ли можно и должно во что бы то ни стало сохранять эту пропорцию? Нет, и по двум основным причинам. 1. фршансирование - пульсирующий процесс. Потребность в средствах для действительно эффективного использования предопределяется сложной интерференцией стратегических и тактических целей предприятия, состоянием всех видов рьшков, просто стечением самых разных обстоятельств, и далеко не всегда соответствует изящно рассчитанным цифрам. В оперативном управлении предприятием важно не превращать заветное соотношение между заемными и собственными средствами в догму, но стремиться к максимальному приближению к нему хотя бы в среднем за достаточно длительный период, например, год. 2. Условия долгового финансирования изменяются во времени. Соответственно изменяются и предпочтения предприятий в выборе тех или иных источников внешнего финансирования. Поэтому не стоит: Жадничать. Лучше синица в руке, чем журавль в небе. Если сегодняшние условия по тому или иному способу финансирования представляются выгодными, надо пользоваться моментом, а не ждать еще более выгодных условий. Оставь первые и последние 10% кому-нибудь другому, - советуют опытные практики. Тем не менее не следует и ... ...Слепо следовать чужим советам. Доброхоты часто руководствуются совершенно не соответствующими вашим стратегическим и тактическим целям критериями выбора рационального рещения; Пренебрегать отслеживанием и предвосхищением ситуации на денежном рынке и рынке Kanumojioe. Важно не упустить момента перелома ситуации, ибо переворачивание долгосрочных тенденций на рынках финансовых ресурсов может подвести предприятие к смене своих стратегических приоритетов и коренному пересмотру структуры источников средств. К столь серьезным вещам необходимо готовиться заранее. ГЛАВА 2 ЭФФЕКТ ОПЕРАЦИОННОГО РЫЧАГА. ПРЕДПРИНИМАТЕЛЬСКИЙ РИСК 2.1. Классификация затрат предприятия В финансовом менеджменте применяются два основных подхода к макси.мизации массы и темпов наращивания прибыли: Сопоставление предельной выручки с предельными затратами наиболее эффективно при решении задачи максимизации .массы прибыли. В первой главе эта задача бьша в основном решена, но к ней еще придется вернуться. Сопоставление выручки от реализации с суммарными, а также переменными и постоянными затратами применяется не только для расчета максимальной массы прибьши, но и для определения наивысших темпов ее прироста. Комбинирование этих двух подходов в зависимости от целей анализа дает отличные практические результаты. Итак, суммарные затраты предприятия - как производственные, так и внепроизводственные, независи.мо от того, от.чосятся ли они на себестоимость .или на финансовые результаты - можно разделить на три основные категории: Переменные (или пропорциональные) затраты возрастают либо уменьшаются пропорционально обьему производства. Это расходы на закупку сырья и материалов, потребление электроэнергии, транспортные издержки, торгово-комиссионные и другие расходы. /?Ш Так обстоит дело в теории. На практике же пропорциональная зависимость выручка от реализации - переменные затраты обладает меньшей жесткостью. Например, при увеличении закупок сырья поставщики его нередко предоставляют предприятию скидку с цены, и тогда затраты на сырье растут несколько медленнее объема производства. Постоянные (непропорциональные или фиксированные) затраты не следуют за динамикой объема производства. К таким затратам относятся амортизационные отчисления, проценты за кредит, арендная гшага, оклады управленческих работников, административные расходы и т. п. /7Ш Постоянные затраты не зависят от выручки от реали-зации лишь до тех пор, пока интересы дальнейшего ее наращивания не потребуют увеличения производственных мощностей, численности работников, а также роста аппарата управления. В отличие от переменных, большую часть постоянных затрат при сужении деятельности предприятмя и снижении выручки от реализации не так-то легко уменьшить. Действительно, и в периоды охлаждения предприятие вынуждено начислять в прежних размерах амортизацию (если, конечно, не распродавать оборудование), выплачивать проценты по ранее полученным кредитам (а досрочное возмещение задолженности проблематично при падении выручки от реализации), платить заработную плату (ибо масштабное увольнение избьпочного количества постоянных работников - дело весьма болезненное)... И еще. Многие виды расходов для одних предприятий могут рассматриваться как переменные, а для других - как постоянные затраты. Достаточно привести к примеру затраты на оплату труда: при сдельной оплате - это переменные затраты, при твердом окладе работников - постоянные. Список переменных и постоянных затрат для каждого предприятия свой, но критерий классификации универсален: зависимость либо независимость от величины объема производства. Смешанные затраты состоят из постоянной и переменной частей. Примеры таких затрат: почтовые и телеграфные расходы, затраты на текущий ремонт оборудования и т. п. В дальнейщем величиной смешанных затрат можно пренебречь ради ясности изложения. При конкретных же расчетах, если вам необходима точность, придется выделять постоянную и переменную доли в смешанных затратах и причислять эти доли к постоянным и переменным затратам соответственно. Чтобы не затемнять суть яела, абстрагируемся celiac также от налога на добавленную стоимость (будем брать сразу чистую выручку от реализации) и налога на прибьшь. Какова практическая польза от классификации затрат на переменные и постоянные? Во-первых, такое деление помогает решить задачу макси.мизации массы и прироста прибьши за счет относительного сокращения тех или иных расходов. Во-вторых, Эта классификация позволяет судить об окупаемости затрат и дает воз.можность определить запас финансовой прочности пред- приятия на случай осложнения конъюнктуры и иных затруднений. Короче говоря, классификация затрат необходима для операционного анализа, который будет подробно рассмотрен в следующем параграфе. На рис. 1 показаны три графика поведения суммарных переменных издержек в расчете на заданный объем гфоизводства. Каждый из графиков имеет свой угол наклона к горизонтальной оси, зависящий от величины переменных издержек на единиц, продукции. Чем меньше угол наклона графика издержек, тем выгоднее бизнесу: небольшие переменные расходы на единшху продукции связывают меньше оборотного капитала и обещают более значительную прибьшь.  12 3 . . Объем производства. Объем производства, Объем производства, тыс. ед. тыс. ед. тыс. ед. Рис. 1 Постоянные издержки графически изображаются горизонтальной линией хшя каждого из релевантных (краткосрочных, не требующих нового скачка постоянных издержек) периодов. В нашем примере (рис. 2) постоянные издержки равны 1200 тыс.руб. и не изменяются при падении или росте объема производства. Смешанные издержки включают элементы и переменных, и постоянных расходов. Примеры смешанных издержек: огиата электроэнергии, которая расходуется в технологическом процессе и, кроме того, идет на общие нужды; зарплата продавцов, состоящая из постоянного оклада и комиссионных с продаж и т. д. При р 2 анализе необходимо разделить 2400 1800 1200 О , 12 3 4 Объем производства, тыс. ед. смешанные издержки на переменные и постоянные по данным бухгалтерского учета и отчетности. Сложением переменных и постоянных издержек, в которые включены и расклассифицированные смешанные затраты, получают суммарные (полные) издержки на весь объем продукции (рис. 3). Рассматривая поведение переменных и постоянных издержек, необходимо очерчи-I вать релевантный период: 1 Переменные.ppyj.j.p издержек, суммар-издержки постоянные издержки и Постоянные переменные издержки на единицу продукции неизменны лишь в определенном периоде и при огфеделенном количест-Рис. 3 ве продаж.  издержки 12 3 Объем производства, тыс. ед. Пример 1 Предположим, что постоянные затраты в 1200 тыс. руб. сохраняют свое постоянство в диапазоне от О до 4 тыс. единиц производства и реализации продукции. Но если менеджер надеется довести обьем реализации до 8 тыс. единиц, то постоянные издержки возрастут до 1400 тыс. руб. Это означает формирование нового релевантного диапазона по объему сбыта. Кроме того, необходимо помнить о характере движения издержек (суммарных и на единицу продукции) в ответ на изменение объема продаж. Игнорирование особенностей поведения издержек (см. табл. 1) может иметь печальные последствия для бизнеса. Таблица 1. Поведение переменных и постоянных издержек при изменениях объема производства (сбыта) в релевантном диапазоне

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 [ 30 ] 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 |

|||||||||||||||||||