|

|

|

Промышленный лизинг

Методички

Пример 2 Если таксомотор требует полных переменных издержек по 50 ООО руб. на каждые 10 тыс. км пробега, то при пробеге в 20 тыс. k,\i переменные издержки в расчете на 1 км составят все те же 5 р>б. В то же время постоянные издержки на 1 км при пробеге в 20 тыс. км окажутся вдвое меньшими, чем при пробеге в 10 тыс. км - при условии, что расчет произведен в пределах релевантного диапазона. Существует три основных метода дифференциации издержек: 1. Метод максимальной и минимальной точки. 2. Графический (статистический) метод. 3. .Метод наименьших квадратов. Рассмотрим механизм дифференциации издержек на конкретном примере. Пример 3 Фирма выпускает металлоконструкции. Анализируя данные по издержкам производства, она столкнулась с проблемой их диффе-ренциатши. Особенно трудно оказалось выделить сумму постоянных расходов на электроэнергию:

1. Дифференциация издержек методом максимальной и минимальной точки. Из всей совокупности данных выбираются два периода с наибольшим и наименьшим объемом производства (см. нижеприведенную табл.). В нашем примере это декабрь и июль. В декабре сумма переменных издержек будет максимальной, а постоянных - минимальной. В июле - естественно, наоборот.

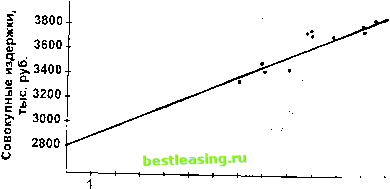

Определяется так называемая ставка переменных издержек - это средние переменные расходы в себестоимости единицы продукции: СТАВКА ПЕРЕМЕННЫХ = ИЗДЕРЖЕК МАКСИМАЛЬНАЯ ОБЩАЯ СУММА ИЗДЕРЖЕК МИНИМАЛЬНАЯ ОБЩАЯ СУММА ИЗДЕРЖЕК 100% 100%-Кг где Ктах - максимальный объем производства, тыс. шт.; К, ц, % минимальный обьем производства в процентах к максимальному. СТАВКА ПЕРЕМЕННЫХ ИЗДЕРЖЕК 3 860 тыс.руб. - 100% 100%- 53,85% :13,0 тыс.шт. = - 3 350 тыс.руб. = 85 руб./шт. Определяется общая сумма постоянных издержек: nnrrnauuuTP МАКСИМАЛЬНАЯ СТАВКА uVnPPvu = ОБЩАЯ СУММА - ПЕРЕМЕННЫХ х Ках = издигжки ИЗДЕРЖЕК ИЗДЕРЖЕК 85 руб./шт. X 13,0 тыс.шт. = 2 755 тыс.руб. = 3 860 тыс.руб. 2. Дифференциация издержек графическим (статистическим) методом. Как известно, линия общих издержек определяется уравнением первой степени: У = а + ЬХ, Где Y - общие издержки, а - уровень постоянных издержек, b - ставка переменных издержек, X - объем производства, физических единиц. Статистический метод основан на использовании корреляционного анализа, хотя сами коэффициенты корреляции не определяются. На график (рис. 4) наносятся все данные о совокупных издержках фирмы. На глазок проводится линия общих издержек: точка пересечения с осью издержек показывает уровень постоянных расходов: 2800 тыс. руб. Тогда ставка переменных издержек составляет СОВОКУПНЫЕ ПОСТОЯННЫЕ ИЗДЕРЖКИ ИЗДЕРЖКИ ОБЪЕМ ПРОИЗВОДСТВА (3617,5 -2800) тыс. руб. 9,8 тыс. шт. = 83,4 руб./шт.  2 3 4 5 6 7 8 9 10 11 12 13 Количество единиц продукции, тыс. шт. Рис. 4 3. Дифференциация затрат методом наименьших квадратов является наиболее точной, так как в ней используются все данные о совокупных издержках и определяются коэффициенты а и Ь. Алгоритм определения коэффициентов и результаты расчетов

Ставка переменных издержек b равна Х(-Л(У- У) 3075,75 . J{X-xf 41,73 Переменные издержки в расчете на среднемесячный объем производства составляют (9,8 тыс. руб.х 73,7) = 722,3 тыс. руб. Тогда постоянные издержки составляют (3617,5 тыс.руб. - 722,3 тыс. руб.) = 2895,2 тыс. руб. В аналитической форме общие расходы на электроэнергию можно представить следующим образом. По методу максимальной и минимальной точки: Y= 2755 + 83,4А. По статистическому методу: 7= 2800 + %3,4Х. По методу наименьших квадратов: Y= 2895,2 + 73,7X. 2.2. Операционный рычаг. Принципы операционного анализа. Расчет порога рентабельности и запаса финансовой прочности предприятия Пожалуй, самым изящным и эффективным методом решения взаимосвязанных задач, а если брать шире - финансового анализа с целью оперативного и стратегического планирования служит операционный анализ, называемый также анализом Издержки - Объем - Прибыль ( Costs - Volume - Profit* - CVP), отслежи- вающий зависимость финансовых результатов бизнеса от издержек и объемов производства/сбыта. Конкретизируем нашу мысль. Анализ Издержки - Объем - Прибыль служит для ответа на важнейшие вопросы, возникающие перед финансистами предприятия на всех основных этапах его денежного оборота (см. рис. 5): Высоколиквидные ценные бумаги Инвесторы Налоги Кредиторы Безнадежные долги Наличность Основные средства Счета к получению (дебиторы) Зарплата, сырье и материалы, переменные накладные расходы Операционный рычаг Продукт или услуга : ! Рис. 5. Денежный оборот предприятия Ключевыми элементами операционного анализа служат: операционный рычаг, порог рентабельности и запас финансовой прочности предприятия. Операционный анализ - неотъемлемая часть управленческого учета. В отличие от внешнего финансового анализа, результаты операционного (внутреннего) анализа могут составлять коммерческую тайну предприятия. Итак, на рис. 5 приведена прщщипиальная схема денежного оборота предприятия. Фрагмент с участием операционного рычага выделен жирными линиями. Действие операционного (производственного, хозяйственного) \рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли. Пусть, например, выручка от реализации в первом году составляет 11 ООО тыс. руб. при переменных затратах 9 300 тыс. руб. и постоянных затратах 1 500 тыс. руб. (в сумме 10 800 тыс. руб.). Прибьшь равна 200 тыс. руб. Предположим далее, что вьфучка от реализации возрастает до 12 ООО тыс. руб. (+9,1%). Увеличиваются на те же 9,1% и переменные затратьт Теперь они составляют 9 300 тыс. руб. + 846,3 тыс. руб. = 10 146,3 тыс. руб. Постоянные затраты не изменяются: 1 500 тыс. руб. Суммарные затраты равны 11 646,3 тыс. руб., прибьшь же достигает 353,7 тыс. руб., что на 77% больше прибьиш прошлого года. Выручка от реализации увеличилась всего на 9,1%, а прибьшь - на 77%! Как после этого не проникнуться идеей разумной экономии на постоянных, в том числе и управленческих, затратах. Решая задачу максимизации темпов прироста прибьши, вы можете .манипулировать увеличением или уменьшением не только переменных, но и постоянных затрат, и в зависимости от этого вычислять, на сколько процентов возрастет прибьшь. Так, при увеличении переменных затрат на 9,1%, а постоянных затрат - всего на 1%, прибьшь увеличится уже не на 77%, как раньше, а на 69,4%. 5%-ное увеличение постоянных затрат снижает темпы гфи-роста прибьши по сравнению с первым годом до 39,4%. А если уменьшить постоянные затраты на 1%? На 5%? В практических расчетах для определения силы воздействия операционного рьпага применяют отношение так называемой валовой маржи (результата от реализации после возмещения переменных затрат) к прибыли. Валовая маржа представляет собой разницу между выручкой от реализации и переменными затратами. Этот показатель в экономической литературе обозначается тоже как сумма покрытия. Желательно, чтобы валовой маржи хватало не только на покрытие постоянных расходов, но и на формирование прибыли. СИЛА ВОЗДЕЙСТВИЯ ВАЛОВАЯ МАРЖА ОПЕРАЦИОННОГО РЫЧАГА ПРИБЫЛЬ 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 [ 31 ] 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||