|

|

|

Промышленный лизинг

Методички

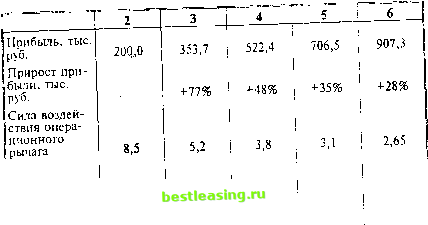

Многие преимущества автоматизации имеют оборотную сторону - возрастание предпринимательского риска - именно потому, что структура издержек дает крен в сторону постоянных расходов. Руководству автоматизированных предприятий следует быть особенно внимательным в части принятия решений по инвестициям. Необходимо, чтобы эти решения содержали тщательно продуманную долговременную стратегию деятельности предприятия. Возможности менеджмента предприятий с автоматизированным производством и предприятий с интенсификацией прямого труда в достижении поставленных целей разнятся (см. табл. 4), причем, высокие темпы инфляции усугубляют эти различия. Таблица 4. Уровень и динамика ключевых показателей

Следует отметить, что в автоматизированном производстве управление структурой издержек имеет все же больше возможностей, чем при использовании преимущест- венно прямого труда рабочих. При наличии широкого выбора полезно решить, что выгоднее иметь: высокие пере- менные издержки и низкие постоянные, или наоборот. Однозначного ответа на этот вопрос не существует, преимущества и недостатки есть у любого варианта, и выбор будет зависеть от финансовых целей предприятия, его исходного положения и обстоятельств. Как уже неоднократно мог убедиться Читатель, в основе стандартного операционного анализа лежит линейный принцип. Это лимитирует данный вид анализа релевантным диапазоном. А что, если выйти за эти пределы? Веда в жизни, действительно, по мере наращивания вьшуска и сбыта затраты на единицу продукции сперва уменьшаются до определенного уровня, а затем нарастают, и, кроме того, зачастую производитель вынужден снижать цену реализации. Так получается, во-первых, потому, что экономия на масштабе имеет свой предел, перейдя который она превращается в перерасход, и, во-вторых, потому, что трудно впихнуть в рынок все возрастающее количество товара без относительного снижения цены - включаются ограничения со стороны платежеспособного спроса и конкуренции. Все это дает нам следующую картину: .ыс. Суммарные затраты руб/

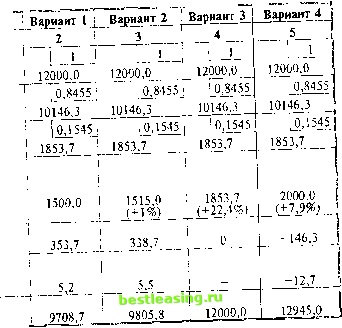

z 3 Количество товара, шт. Рис. 8. Поведение суммарных затрат и вьфучки от реализации при выходе за пределы релевантных диапазонов Фирма имеет прибьшь лишь на отрезке [Х1Х3], хшя которого кривая выручки оказывается вьиие кривой затрат. Xi и Хз - по- роговые количества товаров. Как видим, неизбежно прохождение не одного, а по крайней мере двух порогов рентабельности, если, конечно, не ограничиться производством количества товара Хг, для которого прибыль (т. е. разница между выручкой и себестоимостью) наибольшая. Именно для точки Хг предельная вьфучка и предельные затраты максимально приближены друг к другу, в полном соответствии с маржиналистской теорией. Затем масса прибьши начинает убывать, пока не превращается в убыток. Вновь в полный рост встает проблема окупаемости затрат. /Д По этому поводу настоятельно советуем обратиться к таблице 3 раздела 2.1 главы 2 части III книги, но не раньше, чем дочитаете до конца настоящий раздел. Обратите, пожалуйста, внимание: после прохождения нового порогового количества товара Х3 кривая суммарных затрат начинает возвышаться над кривой выручки; убытки сначала нарастают, затем снижаются... Читатель желает продолжить сам? В качестве заключения к этому параграфу, а также для того, чтобы вы могли убедиться в справедливости всех наших выводов, предаагаем две таблицы вариантных расчетов (табл. 5 и 6) основных показателей операционного анализа. Цифры легко узнаваемы - стоит лишь заглянуть в начало этого параграфа. Если вы не сочтете за труд просчитать и прочувствовать каждуто цифру, вы сможете сделать подобные расчеты для своей фирмы и внести серьезный вклад в ее процветание. Таблица 5. Варианты сочетания постоянных и переменных затрат и интерпретация результатов (при росте выручки от реализации и неизменных постоянных затратах)

Продолжение табл. 5 1  Порог рентабельности, тыс. руб. Запас финансовой прочности, тыс. руб. 9708,7 1291,3 (12% выручки от реализации) 9708,7 2291,3 (19% выручки от реализации 9708,7 3383,3 (25% выручки от реализации 9708,7 4574,7 (32% выручки от реали- .заиии! 9708,7 5874,5 (38% выручки от реализации) Таблица 6. Варианты сочетания постоянных и переменных затрат и интерпретация результатов (при данной выручке от реализации и переменных затратах) Показатель IВыручка от реализации, тыс. руб. Переменные затраты, тыс. руб. IВаловая .маржа, тыс. руб. Постоянные затраты, тыс. руб., и их пр1фост по сравнению с вариантом 1, % Прибыль, ТЬ1С. Руб Сила воздействия операцинного рычага (Порог рентабельности, тыс. DV6.  Продолжение табл 1 Запас финансовой прочности, тыс. руб., (% к выручке от реализации) Интерпретация результатов 2291,3 (19%) Предприятие прошло порог рентабельности, имеет прибыль и солидный запас финансовой прочности 2194,2 (18%) Незначительный рост постоянных затрат дал некоторое сокращение прибыли и В03--растание силы воздействия операционного рычага. Запас финансовой прочности сократился. Увеличение постоянных затрат губительных последствий пока не имело Постоянные затраты сильно возросли, но предприятие достигло порога рентабельности. Если постоянные затраты не увеличатся, появится прибьшь -945,0 Постоянные затраты превысили валовую маржу. Предстоит проходить порог рентабельности в сумме 12945 млн. руб. Запас финансовой прочности ! пока отрицательный, i т. к. не все I затраты [ окупились 2.3. Предпринимательский риск. Взаимодействие финансового и операционного рычагов и оценка совокупного риска, связанного с предприятием Связанные с пре;п1риятием риски имеют два основных источника: 1. Неустойчивосп, спроса и цен на готовую продукцию, а также цен сьфья и энерги!, не всегда имеющаяся возможность уложиться себестоимостью в ц; ну реализации и обеспечить нормальную массу, норму и дина.\шку прибьши, само действие операционного рычага, сила которого зависит от удельного веса постоянных затрат в общей их сумме и предопределяет степень гибкости предприятия - все это вместе взятое генерирует предпринимательский риск. Это риск, свя-занньв! с конкретш> м бизнесом в его рыночной нише. Если уровень постоянных затрат компании высок и не опускается в период паления спроса на продукцию, предпринимательский риск компании увеличивается, - не устает подчеркивать один из ведущих специалистов США в области финансового менеджмента Ф. Бригхэм. - Для небольших фирм, особенно спе- циализируюцщхся на одном виде продукции, характерна высокая степень предпринимательского риска. 2. Неустойчивость финансовых условий кредитования (особенно при колебаниях рентабельности активов), неуверенность владельцев обыкновенных акций в получении достойного возмещения в случае ликвидации предприятия с высоким уровнем заемных средств, по существу, само действие финансового рычага генерирует финансовый риск. И вновь - кто же скажет лучше Ф. Бригхэма? Используя долговые инструменты и привилегированные акции, фирма концентрирует свой предпринимательский риск на держателях обыкновенных акций. Например, десять человек решили основать корпорацию для производства кроссовок. В этом деле имеется определенная доля предпринимательского риска. Если фирма капитализируется только за счет обыкновенных акций и каждый приобретет по 10% акций, то инвесторы возьмут на себя равные доли (10%) предпринимательского риска. Однако если фирма капитализируется на 50% за счет долговых инструментов и на 50% за счет обыкновенных акций, причем пять инвесторов вложат свои деньги в долговые инструменты, а другие пять - в обыкновенные акции, то владельцы обыкновенных акций должны будут взять на себя практически весь предпринимательский риск; таким образом, их акции будут подвергаться вдвое большему риску, чем в случае финансирования всего капитала фирмы за счет вьшуска обыкновенных акций . Как предпринимательский и финансовый риски неразрывно связаны между собой, так самым тесным образом сцеплены операционный и финансовый рычаги. Но который из двух рычагов играет ведущую роль? Операционный рычаг воздействует своей силой на нетто-результат эксштуатапии инвестиций (прибьшь до уплаты процентов за кредит и натога), а финансовый рычаг - на сумму чистой прибьши предприятия, уровень чистой рентабельности его собственных средств и величину чистой прибьши в расчете на каждую обыкновенную акцию. Возрастание процентов за кредит при наращивании эффекта финансового рычага утяжеляет постоянные затраты предприятия и оказывает повышательное воздействие на силу операционного рычага. При этом растет не только финансовый, но и предпринимательский риск, и, несмотря на обещания солидного дивиденда, может упасть курсовая стоимость акций предприятия. Первостепенная задача финансового менеджера в 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 [ 34 ] 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||