|

|

|

Промышленный лизинг

Методички

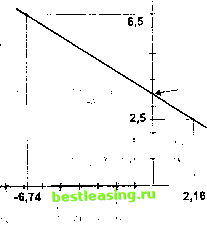

(Представляет собой более совершенную модификацию метода внутренней ставки рентабельности, расширяю-Зщую возможности последнего. llBce денежные потомки доходов приводятся к будущей [(конечной) стоимо-; сти по средневзве-шенной стоимости 1капитала, складыва-ются, cyfмa приводится к настоящей стоимости по ставке внутренней рента-(белоности; из на-(стоящей стоимости [доходов гычитается настоящая стоимость денежных затрат и исчисляется чистая настоящая стоимость проекта, {.которая сопоставля- j 1ется с настояшей Цстоимостью затрат вания и снимает проблему множественности ставки рентабельности Д Каждый из методов анализа инвестиционных проектов дает финансовому менеджеру возможность рассмотреть какие-то свои характеристики проекта, высветить важные нюансы и подробности. Поэтому опытные специалисты комплексно применяют все основные методы к анализу каждого из проектов. Компьютерная техника облегчает эту задачу. Не хотелось бы также создавать у Читателя и впечатление пригодности метода чистой настоящей стоимости проекта на все случаи жизни . Метод хорош, но разве он поставляет финансовому менеджеру всю необходимую информацию для выводов? При выборе инвестиционых проектов необходимо учитывать инфляционные процессы. Инфляция изменяет реальную стоимость поступлений и затрат, причем далеко не всегда в равной пропорции. И при одинаковом, и при различном инфляционном искажении положительных и отрицательных денежных потоков приходится предварительно отдельно корректировать эти потоки по утровню инфляции, а затем уже очищать чистый номинальный денежньш поток от влшния инфляционного фактора и получать чистый реальный денежный поток.* Напо\шнаем также в этой связи, что еще на стадии первичного рассмотрения проектов заведомо негодными обычно признаются проекты, рентабельность (норма прибыли) которьтх ниже уровня инфляции. Такие проекты не обеспечивают предприятию противоинфляционной защиты. Когда используются дисконтные методы, приведение всех участвующих в расчетах сумм к настоящей стоимости производится по ССК, уже включающей так называемую инфляционнуто премию (инфляционную добавку к уровню доходности) и учитывающей, следовательно, инфляционные ожидания инвесторов. Рассчитывается инфляционная пре\шя на основе полного варианта формулы И. Фишера (см. главу 2 в первой части). Ниже дана универсальная формула вычисления чистой настоящей стоимости (NPV) проекта, позволяющая оценить эту величину в случае неодинакового инфляционного искажения доходов и затрат. Формула удобна тем, что позволяет одновременно тфоиз-водить и инфляционную коррекцию денежных потоков, и дисконтирование на основе средневзвешенной стоимости капт1талп, включающей инфляционную премию.** * Более подробно см, Стоянова Е. С. Финансовый менджмент в условиях инфляции. - М.: Перспектива, 1994, с. 19-30. ** Там же. fi?, 11(1 + Q - Q П(1 + ir)] а-Т)ЩТ r=\ r = j (Uki где Rt - номинальная выручка t-то года, оцененная для безин-фляционной ситуации, т.е. в ценах базового периода; темпы инфляции доходов г-го года; номинальные денежные затраты го года в ценах базового периода; темпы инфляции издержек г-го года; ставка налогообложения прибыли; первоначальные затраты на приобретение основных средств; к - средневзвешенная стоимость капитала, включающая инфляционную премию; Df - амортизационные отчисления го года. Разумеется, когда /Уи ir совпадают, расчеты сильно упрощаются. Приводимая здесь формула основана на вычислении чистого денежного потока как (R-C)(1-T)-f-DT, где R - выручка, С - денежные затраты, D - амортизационные отчисления, Т - ставка налогообложения прибыли. Нетрудно убедиться, что эта модель чистого денежного потока идентична той, что приводится во всех учебниках по инвестиционному анализу (чистая прибыль плюс амортизационные отчисления); (R - С)(1 -T)-f-DT = R- C-RT-f-CT-bDT-bD-D = = (R - С - D)(1 - Т) + D. Далее, внутренняя ставка рентабельности (IRR) проекта представляет собой ту ставку дисконтирования, при которой чистая настоящая стоимость проекта равна нулю (все затраты, с учетом временной стоимости денег, окухтаются). Для определения 1RR графическим методом (рис. 1) нужно: 1. Задать некую ставку дисконтирования и определить NPV проекта. Отметить соответствующую точку на графике (по оси ординат - ставки доходности, дисконтирования IRR, по оси абсцисс - NPV). 2. Задать гораздо большую ставку дисконтирования (тогда NPV резко уменьшится), вычислить NPV и отметить соответствующую точку на графике. 3. Соединить данные две точки и, если необходимо, продлить кривую NPV до пересечения с осью 1RR. В точке пересечения кривой NPV с осью IRR чистая настоящая стоимость проекта равна нулю. Пример 3* Пользуясь значением средневзвешенной стоимости капитала, вычисленным в примере 1, а также данныкш по инвестиционному проекту, приведенными ниже, определим чистую настоящую стоимость и внутреннюю ставку рентабельности проекта. Затем, сравнив последнюю со средневзвешенной стоимостью капитала, сделаем вывод о целесообразности (либо нецелесообразности) осуществления данного проекта. Первоначальные затраты на проект 8 млрд. руб. Срок жизни проекта 4 года Ежегодные амортизационные отчисления**2 млрд. руб. Ставка налогообложения прибыли35% Средневзвешенная стоимость капитала, - - включающая инфляционную премию 250% Поступления и затраты в ценах базового периода, млрд. руб.

Решение Чистая настоящая стоилгость проекта (NPV) [6(1+3)-3(1+2)](1-0,35)+2х0,35 1+2,5 * Это слегка упрощенный, но подлинный пример 1995 г. Все цифры округлены. Речь шла о производстве продуктов питания из импортного сырья. ** Если закладывать в расчет переоценку основных фондов, то сумма амортизационных отчислений будет меняться по годам. Главное - реалистично спрогнозировать коэффициенты переоценки. [7(l43)(l+2,2)--4(l+2)(l+l,8)](l-0,35) + 2x0.35 (1+2,5)2 - [8x4x3,2(1+1,5) - 4x3x2,8( 1+1,2)]x 0,65 + 0,7 (1+2,5) . . [8x4x3,2x2,5xl,8-4x3x2,8x2,2x2]xQ,65+0,7 , , , + ---- , 4---8 = +2,16 млрд. руб. (1+2,5) Таюш образом, при ставке дисконтирования 2,5 (250%) чистая настоящая стоимость проекта (2,16 млрд. руб.) положительна. Это означает, что проект способен обеспечить выраженные в средне-ювешенной стоимости капитала интересы и ож1щания инвесторов и кредиторов. Но констатации того факта, что NPV больще нуля, еще недостаточно для окончательного вывода о целесообразности осуществления проекта. Необходимо знать, на сколько процентных пунктов IRR превышает средневзвешенную стоимость капитала. 2. Задаем ставку дисконтирования, к примеру, 6,5 и вычисляем чистую настоящ>тю стоимость проекта. Она равна (-6,74) млрд. руб. (Проверьте, пожалуйста, свой результат. Чистая настоящая стоимость проекта стала отрицательной вследствие завышенной цены капитала предприятия). 3. Отмечаем на графике (рис. 1) соответствующие точки, соединяем их и видим, что NPV = О при IRR примерно на уровне 3,4*. Это значительно больше ССК (на 90 процентных пунктов). Правильность выбора данного проекта не оставляет больше со-кшений. Секрет успеха рассматриваемого проекта явно заключается в возможности производителя повышать цены готовой продукции опережающими темпакш по сравнению с инфляционным ростом цен издержек и, таким образом, не только перекладывать повышение зафат на потребителя, но и снимать значительную прибыль. 1. Срок жизни проекта - это период (количество лет), в течение которого инвестиции генерируют приток денежных средств. Срок эксплуатации инвестиций в оборудование, как правило, короче физического срока службы этого оборудования. * Графический метод определения 1RR не дает необходимой Точности, но им можно пользоваться при отсутствии спепиального финансового калькулятора или колшьютерной программы по инвестипионно.му анализу. .  Искомая IRR равна 3,4 или 340% -м-(--н-I- NPV, млрд. руб. Рис. 1 2. В выборе того или иного проекта на практике не всегда руководствуются критерием внутренняя ставка рентабельности должна быть выше средневзвешенной стоимости капитала . Существует целый ряд проектов, осуществление которых диктуется экологической необходимостью или мотивировано повышением безопасности труда. От подобных проектов трудно, да и не следует ожидать значительных чистых денежных потоков. Но тогда доходы от остальных проектов предприятия должны обеспечить такую : IRR, чтобы компенсировать пониженные денежные потоки или даже убытки от нерентабельных проектов. К примеру, предприятие инвестирует 10 млрд. руб., из них 2 млрд. руб. - в необходимые, но нерентабельные проекты. Если средневзвешенная с гоимость капитала равна 15%, то 8 млрд. руб. инвестиций должны обеспечить не менее 1,5 млрд. руб. чистых денежных потоков в год (15% на все 10 млрд. руб. инвестиций), т. е. использоваться с рентабельностью не менее 18,75%: 1,5 млрд. Py6..,QQ.,330/, 8 млрд. руб. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 [ 43 ] 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 |

|||||||||||||||||||||||||||||||||||||||||||||