|

|

|

Промышленный лизинг

Методички

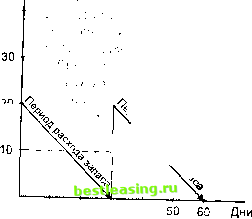

товарно-материальных ценностей предварительно группируются следующим образом: производственные запасы (запасы сырья и материалов, необходимые для производства продукции); запасы готовой продукции, предназначенные для бесперебойной ее реализации потребителям. Потребность в запасах каждого вида определяется раздельно по таким группам: 1) запасы текущего хранения (они представляют собой постоянно обновляемую часть запасов, формируемых на регулярной основе и равномерно потребляемьгх в процессе производства или реализации потребителям); 2) запасы сезонного хранения (формирование таких запасов обусловлено сезонными особенностями производства и закупки сырья, а также сезонными особенностями потребления готовой продукции); 3) запасы целевого назначения (формирование таких запасов на предприятии определено специфическими целями его деятельности, например, для организации встречной торговли при закупке определенных сырьевых ресурсов: обуви при закупке шкур; сахара при закупке сахарной свеклы; подсолнечного масла при закупке подсолнечника и т. п.). Среди этих групп запасов основное внимание должно быть уделено определению потребности в запасах текущето хранения (на большинстве предприятий они представляют единственный вид запасов товар но-материальных ценностей). Принципиальная формула, по которой определяется необходимый объем финансовых средств, авансируемых на формирование запасов товарно-материальных ценностей, имеет вид: ФСз = CP X Нз - КЗ, - объем финансовых средств, авансируемых в запасы; - среднедневной объем расхода запасов в сумме; - норматив хранения запасов, в днях (при отсутствии разработанных нормативов может быть использован показатель средней продолжительности оборота запасов в днях); - средняя сумма кредиторской задолженности по рас-ц четам за приобретенные товарно-материальные цен- , , ности (этот элемент включается в расчет, как .i правило, только по производственным запасам; при где ФСз CP Н, реализации готовой продукции он включается лишь при установившейся практике предоплаты за нее). Расчет ведется по каждому из видов запасов. Суммирование рЗезультатов расчетов позволяет полушть общую потребность в финансовьсх ресурсах, авансируемых на формирование запасов, т. е. определить размер оборотных активов, обслуживающих эту стадию производственно-коммерческого цикла. Минимизащ1я текущих затрат по обслуживанию запасов представляет собой оптимизационную задачу, решаемую в процессе их нормирования. Для производственных запасов она состоит в определетши оптимального размера партии поставляемого сырья и материалов. Чем выше размер партии поставки, тем ниже относительный размер текущих затрат по размещению заказа, доставке товаров и их приемке (обозначим этот вид текущих затрат по обслуживанию запасов как ТЗ]). Однако высокий размер партии поставки определяет высокий средний размер запаса - если закупать сырье один раз в два месяца, то средний размер его запаса составит 30 дней, а если размер партии поставки сократить вдвое, т. е. закупать сырье один раз в месяц, то средний размер его запаса составит 15 дней (см. рис. 17). В этих условиях снизится размер текущих затрат по хранению запасов (обозначим этот вид текущих затрат по обслуживанию запасов как ТЗ2). Расчет оптимального размера партии поставки, при котором минимизируются совокупные текущие затраты по обслуживанию запасов (т. е. ТЗ] -I- ТЗ2 = min) осуществляется по следующей формуле (известной как модель Уилсона): л/2хЗгхТ31 , . оптимальный размер партии поставки; необходиАый объем закупки товаров (сырья и материалов) в год (квартал); размер текущих затрат по размещению заказа, доставке товаров и их приемке в расчете на одну поставляемую партию; размер текущих затрат по хранению единицы запасов. где ОРпп Зг ТЗ2 - Размер партии поставки, тыс. руб.

Размер партии поставки, тыс. руб.  ---Хй> Средний 30 40 Рис. 17.Зависимость между размером партии поставки и средним размером запаса (в сумме) Пример Годовая потребность в определенном виде сырья, определяющая объем его закугпш, составляет 1000 тыс. руб. Размер текущих затрат по размещению заказа, доставке товаров и их хранению в расчете на одну поставляемую партию составляет 12 тыс. руб. Размер текупщх затрат по хранению единицы запаса составляет 6 тыс. руб. в год. Подставляя эти данные в модель Уилсона, получаем: ОРпп = ХЩ = = 63 тыс. руб. : Следовательно, на протяжетши года товар должен доставляться [16 раз (1000 ; 63) или каждые 22 дня (360 : 16). При таких показателях размера партии и частоты поставки совокупные текущие [затраты по обслуживанию товарных запасов будут минимальными. * * * Для запасов готовой продукции задача минимизации текущих затрат по их обслуживанию состоит в определении оптимального эазмера партии производимой продукции. Если производить оп-эеделенный товар мелкими партиями, то затраты по хранению его запасов в виде готовой продукции (ТЗ2) будут минимальными. В jTO же время существенно возрастут текущие затраты предприятия, (Связанные с частой переналадкой оборудования, подготовкой производства, и другие (ТЗ)). Минимизация совокупного размера текущих затрат по обслуживанию запасов готовой продукции так-же может быть осуществлена на основе модели Уилсона (с иным содержанием показателей ТЗ] и ТЗ2). В этом случае вместо необходимого объема закупки товаров используется планируемый объем производства или продажи готовой продугацш. Как в первом, так и во втором случае расчеты могут быть >точ-нены с учетом \шнимальной нормы отгрузки (железнодорожным : или автомобильным транспортом), создания на предприятии определенного размера страхового запаса, альтернатив в выборе средств транспортирования и других условий. Обеспечение своевременного вовлечения в хозяйственный оборот излишних запасов товарно-материальных ценностей осуществляет-,ся на основе мониторинга текущей финансовой деятельности (сопоставления нормативного и фактического размера запасов). Мероприятия в этом случае разрабатываются совместно со службой > производственного менеджмента (при необходимости нормализа-I ции запасов сырья и материалов) или со службой маркетинга (при необходимости нормализации запасов готовой продукции). Основная цель этих мероприятий - высвобождение части финансо-i вых средств, завязнувших в сверхнормативных запасах. Размер высвобождаемых финансовых средств в этом случае определяется по формуле: ФСв = Зн - Зф = (ЗДн - ЗДф) X CP, , где ФСц - сумма высвобождаемых финансовых средств в процессе нормализации запасов; - норматив запасов в сумме; фактические запасы в сумме; норматив запасов в днях; фактические запасы в днях среднедневной объем расходования запасов в сумме. j7V8 практике финансового менеджмента для отражения реальной стоимости запасов может быть использован метод LIFO ( последний пришел - первый ушел ). В соответствии с этим методом, запасы направляются в производственное потребление или на реализацию по ценам, по которым было зафиксировано последнее их поступление. В отличие от метода FIFO ( первый пришел - первый ушел ), когда использование запасов осуществляется по ценам их первоначального формирования, метод UFO позволяет получить реальную оценку этих результатов в условиях инфляции и эффективней управлять стоимостной формой движения запасов. 2.4.2. Управление дебиторской задолженностью На уровень дебиторской задолженности влияют следующие основные факторы: оценка и классификация покупателей в зависимости от вида продукции, объема закупок, платежеспособности клиентов, истории кредитных отношений и предполагаемых условий оплаты; конгроль расчетов с дебитора.ми, оценка реального состояния дебиторской задолженности; анализ и планирование денежных потоков с учетом коэффициентов инкассации. В основе управления дебиторской задолженностью - два подхода: 1) сравнение дополнительной прибьши, связанной с той или иной схемой спонтанного финансирования, с затратами и поте-рялга, возникающими при изменении политики реализации продукции; 2) сравнение и оптимизация величины и сроков дебиторской и кредиторской задолженностей. Данные сравнения проводятся по уровню кредитоспособности, времени отсрочки платежа, стратегии скидок, доходам и расходам по инкассации. Оценка реального состояния дебиторской задолженности, т. е. оценка вероятности безнадежных долгов - один из важнейших вопросов управления оборотным капиталом. Эта оценка ведется отде;п.но по группам дебиторской задолженности с различными сроками возникновения. Финансовый менеджер может при этом использовать накопленную на предприятии статистику, а также прибегнуть к услугам экспертов-консультантов. Пример оценки реального состояния дебиторской задолженности приведен в табл. 8. Таблица 8. Оценка реального состояния дебиторской задолженности

* Рассчитывается на основе экспертных оценок или на основе статистики самого предприятия. * Расчетная величина: g х 100% = 5,52%. Цифры говорят, что предприятие не получит 125,9 тыс. руб. дебиторской зацолженности (5,52% от общей ее суммы). Соответственно, именно на эту сумму целесообразно сформировать резерв по сомнительным долгам. С целью максимизации притока денежных средств предприятию следует разрабатывать широкое разнообразие моделей договоров с гибкими условиями формы оплаты и гибким ценообразованием. Возможны различные варианты: от предоплаты или частичной предоплаты до передачи на реализацию и банковской гарантии. Предложение скидок оправдано в трех основных ситуациях. СИТУАЦИЯ 1 Снижение цены приводит к расширению продаж, а структура затрат такова, что это отражается на увеличении общей прибыли Зф -ЗДн 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 [ 58 ] 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 |