|

|

|

Промышленный лизинг

Методички

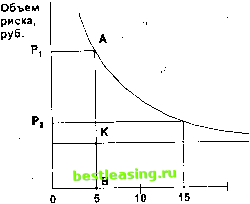

дальше производим расчет среднего ожидаемого значения нормы прибыли на вложенный капитал аналогично методике расчета, приведенной для первого варианта решения. Рассмотрим пример. Известно, что условия хозяйственных ситуаций А), А2, A3, по оценке экспертов, могут соотноситься как 3:2: I. Тогда значения вероятности для хозяйственной ситуации А принимаются на уровне 0,5 = 3/(3 + 2 + 1), для ситуации А2 - 0,33 = 2/(3 + 2 + i), для ситуации A3 - 0,17 = 1/(3 + 2 + 1). При этих значениях вероятностей среднее ожидаемое значение нормы прибьши на вложенный капитал составляет: при варианте вложения капитала - 57% = (0,50 х 50 + 0,33 х 60 + 0,17 х 70); при варианте вложения капитала К2 - 30% = (0,50 х 40 + 0,33 х 20 + + 0,17x20); при варианте вложения капитала К3 - 31,6% = = (0,50 X 30 + 0,33 X 40 + 0,17 X 20). Сравнение результатов вариантов решений показьшает, что наиболее доходным вариантом вложения капитала является вариант К. Третий способ выбора решений. Выбор варианта вложения капитала производится при условии, что вероятности возможных хозяйственных ситуаций неизвестны, но сулцествуют основные направления оценки результатов вложения капитала. Такими направлениями оценки резу.льтатов вложения капитала могут быть: 1. Выбор максимального результата из минимальной велттчины. 2. Выбор \пшимальной вежтчины риска из максимальньгх рисков. 3. Выбор средней ве;[ичины результата. Пример первого направления оценки результатов вложения капитала По величине значения нормы прибыли на вложенный капитал распределяются следующим образом: максимальная величина - от 50 до 100%, минимальная - от О до 49%. По данным Табл. 4 видно, что минимальные величины нормы прибьши на вложенный капитал колеблются от 20 до 40%. Производя оценку результата вложения капитала по первому направлению по данным табл. 4, определяем варианты вложения капитала К2 при хозяйственной ситуации Aj и К3 при хозяйственной ситуации А2, дающие норму прибьши 40% на вложенный капитал. Из этих вариантов выбираем вариант вложения капитала при хозяйственной ситуации А2. Этот выбор варианта обусловлен тем, что норма прибьши 40% на вложенный капитал для данного варианта вложения капитала не является пределом. Кроме нее возможна еще норма прибьши 50% на вложенный капитал. В то время как для варианта вложения капитала К2 при хозяйственной ситуации Al норма прибыли 40% на вложенный кагштал является предельной. Все другие величины нормы прибьши меньше 40%. Пример второго направления оценки результатов вложения капитала По величине значения рисков распределяются следующим образом: максимальная величина риска - от 50 до 100%; минимальная величина риска - от О до 49%. По данным табл. 5 видно, что имеется только одна величина максимального риска - 50% для варианта вложения капитала К) при хозяйственной ситуацхш A3. Пример третьего направления оценки результатов вложения капитала Применение этого направления базируется на двух крайних показателях результата (минимум и максимум), для каждого из которых принимается значение вероятности 0,5, т. е исходят из прштципа 50 на 50 . Так, по данным табл. 4 найдем среднее значение нормы прибьши на вложенный капитал для каждого варианта рискового вложения капитала. Имеем: для варианта вложения капитала Kj - 60% = (0,5 х 50 + + 0,5 X 70); для варианта вложения капитала К2 - 30% = (0,5 х 20 + 0,5 х 40); для варианта вложения капитала К3 - 40% = (0,5 х 30 + 0,5 х 50). По величине средней нормы прибьши выбираем вариант вложения капитала К], дающий наибольшую величину средней нор-мы прибьши на вложенный капитал. 4.6. Приемы риск-менеджмеита Приемы риск-менеджмента представляют собой приемы управления риском. Они состоят из средств разрешения рисков и приемов снижения степени риска. Средствами разрешения рисков являются: избежание их, удержание, передача. Избежание риска означает простое уклонение от мероприятр1я, связанного с риском. Однако избежание риска для инвестора зачастую означает отказ от прибыли. Удержание риска - это оставление риска за инвестором, т. е. на его ответственности. Так, инвестор, вкладывая венчурный капитал, заранее уверен, что он может за счет собственных средств покрыть возможную потерю венчурного капитала. Передача риска означает, что инвестор передает ответственность за риск кому-то другому, например, страховой компании. В данном случае передача риска произошла путем страхования риска. Снижение степени риска - это сокращение вероятности и объема потерь. Для снижения степени риска применяются различные приемы. Наиболее распространенными являются: диверсификация; приобретение дополнительной информации о выборе и результатах; лимитирование; - самострахование; . . страхование; , страхование от валютных рисков;* хехркирование; приобретение контроля над деятельностью в связанных областях; учет и оценка доли использования специфических фондов компании в ее общих фондах и др. Диверсификация предстаатяет собой процесс распределения капитала между paзличныш объектами вложения, которые непосредственно не связаны между собой. Диверсификация позволяет избежать части риска при распределении капитала между разнообразными видами деятельности. Например, приобретение инвестором акций пяти разных акционерных обществ вместо акций одного общества увеличивает вероятность получения им среднего дохода в пять раз и соответственно в пять раз снижает степень риска. \ Диверсификация является наиболее обоснованным и относительно менее издержкоемким способом снижения степени финансового риска. * Балабанов И.Т. Валютный рынок и валютные операции в России. -М.: Финансы и статистика, 1996; К. Рэдхэд, С. Хьюс. Управление фи-нансовы.ми рисками. / Пер. с англ. - М.: ИНФРА-М, 1994. Диверсификация - это рассеивание инвестиционного риска. Однако она не может свести инвестиционный риск до нуля. Это связано с тем, что на предпринимательство и инвестиционную деятельность хозяйствующего субъекта оказывают влияние внешние факторы, которые не связаны с выбором конкретных объектов вложения капитала, и, следовательно, на них не влияет диверсификация. Внешние факторы затрагивают весь финансовый рынок, т. е. они влияют на финансовую деятельность всех инвестиционных институтов, банков, финансовььх компаний, а не на отдельные хозяйствующие субъектьг К внешним факторам относятся процессы, происходящие в экономике страны в цело.м, военные действия, гражданские волнения, инфляция и дефляция, изменение учетной ставки Банка России, изменение процентных ставок по депозитам, кредитам в коммерческих банках, и т. д. Риск, обусловленный этими процессами, нельзя уменьшить с помощью диверсификации. Таким образом, риск состоит из двух частей: диверсифицируемого и недиверсифицируемого риска (рис. 6).  20 Число объектов рассеивания рие 9, Д. Рис. 6. Зависимость объема (или степени) риска от диверсификации Диверсифицируемый риск, называемый еще несистематическим, может быть устранен путем его рассеивания, т. е. диверсификацией. Недиверсифицируемый риск, называемый еще систематическим, не может быть уменьшен диверсификацией. На рис. 6 величина отрезка АВ показывает объем общего риска, который состоит из диверсифицируемого риска (АК) и недивер-сифицируемого риска (KB). Приведенная графически зависимость показывает, что расщирение объектов вложения капитала, т. е. рассеивания риска, от 5 до 15 позволяет легко и значительно уменьщить объем риска с величины ОР, до величины OPj. Поэтому основное внимание следует уделить уменьщению степени недиверсифицируемого риска. С этой целью зарубежная экономика разработала так называемую портфельную теорию*. Частью этой теории является модель увязки систематического риска и доходности ценньк бумаг (Capital Asset Pricing Model - САРМ)*. Информация играет важную роль в риск-менеджменте. Финансовому менеджеру часто приходится принимать рисковые реще-ния, когда результаты вложения капитала не определены и основаны на ограниченной информации. Если бы у него была более полная информация, то он мог бы сделать более точный прогноз и снизить риск. Это делает информатщю товаром, причем очень ценным. Инвестор готов заплатить за полную информацию. Стоимость полной информации рассчитывается как разница между ожидаемой стоимостью какого-либо приобретения или вложения капитала, когда имеется полная информация, и ожидаемой стоимостью, когда информация неполная. Приведем при.мер. Предприниматель стоит перед выбором, сколько закупить товара: 500 единиц или 1000 единиц. При покутже 500 единиц товара затраты составят 2000 руб. за единицу, а при покупке 1000 единиц товара затраты составят 1200 руб. за единицу. Предприниматель будет продавать данный товар по цене 3000 руб. за единицу. Однако он не знает, будет ли спрос на товар. При отсутствии спроса ему придется значительно снизить цену, что нанесет y6j>i-ток его операции. При продаже товара вероятность составляет 5() на 50 , т. е. существует вероятность 0,5 для продажи 500 единиц товара и 0,5 для продажи 1000 единиц товара. Прибьшь составит при продаже 500 единтщ товара 500 тыс. руб. [500 (3000 - 2000)]; при продаже 1000 единиц товара - 1800 тыс. * Ковалев В. В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. - М.: Финансы и статистика, 1996, с. 182-185. руб. [1000 (3000 - 1200)]; средняя ожидаемая прибыль - 1150 тыс. руб. (0,5 X 500 + 0,5 X 1800). Ожидаемая стоимость информации при условии определенности состав-ляет 1150 тыс. руб., а при условии неопределенности (покупка 1000 единиц товара) составит 900 тыс. руб. (0,5 х 1800). Тогда стоимость полной информации равна 250 тыс. руб. (1150-- 900). Следовательно, для более точного прогноза необходимо полу-чшъ информацию о спросе на товар, заплатив за нее 250 тыс. руб. Даже если прогноз окажется не совсем точным, все же выгодно вложить данные средства в изучение спроса и рьшка сбыта, обеспечивающие лучщий прогноз сбыта на перспективу. Лимитирование - это установление лимита, т. е. предельньк сумм расходов, продажи, кредита и т. п. Лимитирование является важным приемом снижения степени риска и применяется банками при выдаче ссуд, при заключении договора на овердрафт и т. п. Хозяйствующими субл>ектами он применяется при продаже товаров в кредит, предоставлении займов, определении сумм вложения кагагтала и т. п. Самострахование означает, что предприниматель предпочитает подстраховаться сам, чем покупать страховку в страховой компании. Тем самым он экономит на затратах капитала по страхованию. Само страхование представ;ыет собой децентрализованную форму создания натуральньк и страховых (резервных) фондов непосредственно в хозяйствующем субъекте, особенно в тех, чья де-ятел1>ность подвержена риску. Создание предпринимателем обособленного фонда возмещения возможньк убытков в производственно-торговом процессе выражает сущность самострахования. Основная задача самострахования заключается в оперативном преодолении временных затруднений финансово-коммерческой деятельности. В процессе самострахования создаются различные резервные и страховые фонды. Эти фонды в зависимости от цели назначения могут создаваться в натуральной или денежной форме. Так, фермеры и другие субъекты сельского хозяйства создают прежде всего натуральные страховые фонды: семенной, фуражный и др. Их создание вызвано вероятностью наступления неблагоприятных климатических и природных условий. Резервные денеж1тые фонды создаются прежде всего на случай покрытия непредвиденных расходов, кредиторской задо;Еженнос- 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 [ 79 ] 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 |