|

|

|

Промышленный лизинг

Методички

Пример 4 Определить наиболее вьиодный вид продукции для предприятия Анна :

Средние трудовые затраты на изготовление каждого вида продукции составляют 1080 руб./ч. Затраты физического труда при изготовлении изделия А - 1 ч/шт., В - 0,5 ч/шт., С - 0,2 ч/шт. Затраты машинного времени следующие: А - 1 ч/шт., В - 0,5 ч/шт., С - 0,1 ч/шт. На основе этих данных получены расчетные показатели валовой маржи на человеко-час и машино-час. Решение 1. Максимальная валовая маржа на единицу продукции имеется у изделия А, наивысший процент валовой маржи - у изделия В, а валовой маржи в расчете на один час машинного времени - у изделия С. Если рассматривать вопрос только с точки зрения процента валовой маржи, то самой рентабельной представляется продукция В. При этом мы исходим из предположения, что рыночные и производственные факторы не препятствуют расширению производства и реализации изделия В. Но на практике при разработке ассортиментной политики предприятия всегда находятся узкие места . Если ограничивающим фактором развития производственной программы являются затраты труда, то сравнительный анализ рентабельности следует проводить на основе показателя валовой маржи/человеко-час. В нашем примере этот показатель наилучший также у продукции В. Если ограничивающим производство фактором является используемое оборудование, то анализ должен проводиться на основе показателя валовой маржи/машино-час. С этой точки зрения лучшим является изделие С. 2. Общий расчет финансовых результатов по всем трем изделиям и определение запаса финансовой прочности всего предприятия и каждого изделия в отдельности представлены в нижеследующей таблице. Ранее постоянные издержки составляли 38,5 млн. руб. По мере роста производства потребуются новые площади. С учетом затрат на аренду новых помещений постоянные расходы составят 77 млн. руб. млн.

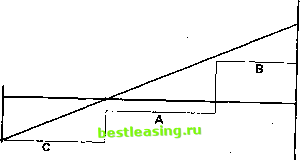

Порог рентабельности = - - = 256,7 млн. руб. Сила воздействия операционного рычага = 208,7 млн. руб. 58 131,7 млн. руб. Т.е. если выручка от реализации увеличится на 3% и составит 717 млн. руб., то прибыль возрастет на 3% х 1,58 = 4,7% и составит 138 млн. руб. (уточним, что выручка в данном случае возрастает в связи с изменением объема производства). 3. Определим порог рентабельности производства для каждого изделия. 77 млн. руб. X 0,37 По изделию А: По изделию В: По изделию С: (770 руб.-(-560 руб.-(-159 руб.): 3 = 25ЩХб: = 57421 шт. 496,33 руб./шт. 27шш ру.48093 шт. 496,33 руб./шт. 77 млн. руб.х 0,32 496,33 руб./шт. (0,37; 0,31; 0,32 - удельные веса выручки от изделий А В и С в общей выручке от реализации). 4. Для выбора наиболее рентабельной продукции построим диаграмму порога рентабельности всего предприятия, вьщелив валовую маржу по отдельным изделиям: Прибыль 131,7 лялн.руб. Постоянные издержки 77 млн.руб.  Порог рентабельности Выручка 696,5 млн.руб. На диаграмме изде;шя представлены в порядке возрастания относительного значения валовой маржи (т.е. ее удельного веса в выручке от каждого изделия). Наибольший интерес представляет увеличение производства изделия В за счет сокращения или отказа от производства изделия С. Пример 5 Дополнить исходные условия предыдущего задания следующими данными: 1. Проценты за кредит, относимые на себестоимость, у предприятия Анна составляют 63,2 млн. руб. 2. Чистая прибьшь на аюцию равна 20 ООО руб. 3. В следующем году гшанируется 10-процентное увеличение выручки от реализации. Определить чистую прибьшь на акцию в следующем году. Решение Для определения чистой прибьши на акцию в следующем году нужно воспользоваться формулой: Чистая Чистая Уровень сопря- Измене-прибыль прибыль женного эффекта ние выручка акцию = на акцию в х 1+ операционного х ки от реа-в будущем ньшешнем и финансового лизации, периоде периоде рычагов % :100 Сила воздействия финансового рычага предприятия Анна равна 1,48, а уровень сопряженного эффекта досгигает 2,34. Сила Балансовая Проценты воздействия прибьшь за кредит 194,9 млн. руб. финансового Балансовая прибыль 131,7 млн. руб. рычага Сила операционного рычага в исходном варианте равна 1,58. 1,48 Сила сопряженного эффекта операционного = 1,48 х 1,58 = 2,34 . t и финансового рычагов Следовательно, в будущем году чистая прибьшь на акцию может составить 20 ООО руб. х{1 + 2,34 х 0,1) = 24 680 руб. /ЛЙ Если бы предприятие Анна вообще не имело заемных средств, то сила воздействия финансового рычага составила бы 1, а чистая прибыль на акцию в будущем году была бы равна всего 23 160 руб. Пример 6 Предприятие Альфа специализируется на производстве мебели. Основными являются три вида продукции: книжные по.тки, наборы дачной мебели, наборы кухонной мебели. Выручка от реализации всех ввдов продукции равна 456,5 тыс. руб. и распределяется по изделиям следующим образом: кни>этые полки - 148,5 тыс. руб.; дачная мебель - 138 тыс. руб. и кухонная мебель - 170 тыс. руб. Косвенные издержки - 164 тыс. руб. Прямые издержки представлены в нижеследующей таблице. Выбрать наиболее реигабельный ввд продукции. Решение Вариант расчета 1. Калькулирование по полной себестоимости. Косвенные издержат распределяются по изделиям пропорцио нально затратам труда на irx изготов;гение: книжные полки - 0,2 ч/шт., набор дачной мебели - 0,6 ч/шт., набор кухонной мебели - 0,9 ч/шт. На основе калькулирования по полной себестогплости предприятие Альфа может увеличить выпуск книжных полок (рентабельность 37%) за счет снятия с производства наборов кухонной мебели.

Вариант расчета 2. Списание издержек по сокращенной номенклатуре затрат Данный метод калькулирования не предполагает распределения косвенных издержек по отдельным видам продукции:

Прибыль = 57 тыс. руб. -t- 71,5 тыс. руб. -1-81,5 тыс. руб. -- 164 тыс. руб. = 45 тыс. руб. При использовании в расчетах показателя валовой маржи производственная программа из.меняется кардинальным образом. Предприятие Альфа может сосредоточить свое внимание на производстве набо1)ов дачной и кухонной мебели за счет сокращения вьшуска кн1[жных полок. Вариант расчете 3. Количественные ограничения изменения производственной программы рассчитываются с помощью основных показателей ог:ерационного анализа. По результатам операционного анализа лучше всего выглядят группы дачной и кухонной мебели с высокими процентами валовой маржи, более чем 40-процентными запасами финансовой прочности и, следовательно, низкими показателями предпринимательского риска. ..

Пример 7 Предприятие по производству электрооборудования решает вопрос, производить ли самим на имеющемся оборудовании 250 ООО штук комплектующих деталей, или покупать их на стороне по цене 0,37 руб. за штуку. Если будет решено изготавливать детали самостоятельно, то себестоимость производства составит 0,5 руб.:

Приобретая деталь на стороне, предприятие сможет избежать переменных издержек в сумме 75 ООО руб. и снизить постоянные расходы на 10 ООО руб. Проанализировать ситуацию и выбрать наиболее выгодный для предприятия вариант решения: A. Изготавливать детали самостоятельно. Б. Приобретать детали на стороне и не использовать собственное высвободившееся оборудование. B. Приобретать детали на стороне и использовать высвободившееся оборудование для производства других изделий, могущих принести прибьшь в сумме 18 ООО руб. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 [ 82 ] 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 |