|

|

|

Промышленный лизинг

Методички

Анализ структуры активов (табл. 19) Таблица 19. Анализ активов банка

Банк проводит чрезвычайно осторожную кредитно-инвести-ционную политику (к), кз). Причиной такой политики является неудовлетворительное управление собственным и заемным капиталом банка, отсутствие управления структурным риском пассивных операций банка. В результате банк не имеет в структуре привлеченных средств ресурсов, определенных по объемам и срокам одновременно, что и приводит к сжатию активных операций из-за непредсказуемости поведения привлеченных тшатных ресурсов. Анализ ликвидности банка (табл. 20) Таблица 20. Анализ ликвидности банка

Избыточный уровень мгновенной ликвидности (kg и к9) - результат неудовлетворительного управления привлеченными тшат-ными средствами и вторичными ликвидными активами (кю). Анализ прибыльности банка (табл. 21) Высокий уровень прибыльности (ki9 и к22) - результат относительной дешевизны привлеченных платных ресурсов. Низкий уровень мультипликатора капитала (кгз - оптимальный размах 8-16 раз) исключает даже предположение о том, что достигнутый уровень прибыльности - результат управления структурой собственного и заемного капитала. Таблица 21. Анализ прибыльности банка

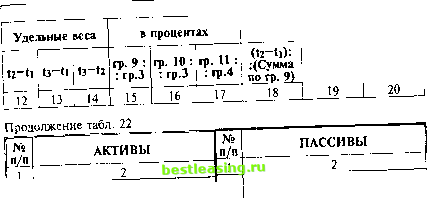

Вывод: Банк потенциально неконкурентоспособен, эффективность банковской деятельности обеспечена только за счет дешевой клиентской базы (при наличии более привлекате;1ьных условий по обслуживанию клиентов со стороны конкурентов банк лишится предмета банковской деятельности). Отсутствует управление сбалансированной ликвидностью банка, ликвидность обеспечивается возросшим размером денежных средств, отвлеченных в кассовые активы. Корреспондентский счет не работает , вьшеленные фонды (оборотные средства) используются непродуктивно, с высоким риском неисполнения обязательств по привлеченным средствам. Отличительной особенностью данного банковского портфеля является полное отсутствие оптимизацют структуры активов и пассивов. Банк не в состоянии обеспечить сбалансированную ликвидность портфеля и оптимальные условия для получения максимально возможной прибьши. Основное балансовое уравнение банка Данный порядок оценки финансового состояния коммерческого банка (КБ) основан на анализе его сравнительного аналитического баланса, а также отчета о прибьшях и убытках. Порядок оценки КБ включает в себя следующие блоки анализа: 1. Оценка структуры и динамики финансового состояния на основе сравнительного аналитического баланса. 2. Оценка устойчивости финансового положения. , , 3. Оценка деловой активности деятельности. >. , 4. Оценка эффективности управления. , , . i 5. Оценка ликвидности. 6. Оценка банка тфи несоответствии динамики показателей его деятельности оптимальной тенденции. 7. Оценка динамики и допустимых границ финансового состояния. Настоящая модель балансового уравнения использует следующие методы финансового анализа: горизонтальный (временной) анализ - сравнение каждой позиции отчетности с предьщущим периодом; вертикальный (структурный) анализ - определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом; трендовый анализ - сравнение каждой позиции отчетности с рядом предществующих периодов и определение тренда, т. е. основной тенденции динамики показателя; анализ относительных показателей (коэффициентов) - расчет отношений между отдельными позициями отчета или позициями различных форм отчетности, определение взаимосвязей показателей. При этом используются следующие относительные показатели (финансовые коэффициенты): коэффициенты распределения - коэффициенты, определяющие, какую часть от итога включающей его группы абсолютных показателей соста зляет тот или иной абсолютный показатель финансового состоянщ; коэффициенты :оординации - коэффициенты, выражающие отношения разных, по существу абсолютных, показателей финансового состояния ;цш их линейных комбинаций, имеющих различный экономический смысл. На основе построения сравнительного аналитического баланса КБ проводится общая оценка его финансового состояния с учетом изменений за а нализируемые периоды (минимальное количество анализируемых периодов - три квартала). Сравнительный аналитический баланс получается из исходного баланса путе.м дополнения его показателями структуры, динамики и структурной динамики направлений вложений и источников средств КБ за отче шые (сравниваемые) периоды. Обязательными показателями сратяительного аналитического баланса являются: абсолютные величины по статьям исходного баланса на начало и на конец отчетного (сравниваемых) периода (периодов); удельные веса статей в валюте баланса на начало и на конец отчетного (сравниваемых) периода (периодов); изменения в абсэ.лютных величинах; изменения в удельных весах; изменения в процентах к величинам на нaчaJЮ периода (темп прироста статьи баланса); изменения в процентах к изменениям валюты баланса (темп прироста структурных изменений - показатель динамики структурных изменет{ий); цена одного процента роста валюты баланса и каждой статьи - отношение величины абсолютного изменения к проценту абсолютного изменения на начало периода. В табл. 22 представлена форма сравнительного аналитического баланса, которая включает в себя: показатели структуры баланса (графы 3, 4, 5, 6, 7, 8); показатели динамики баланса (графы 9, 10, 11, 15, 16, 17); показатели структурной динамики баланса (графы 12, 13, 14, 18, 19, 20). В графах 3, 4 и 5 отражены абсолютные величины статей и итогов разделов актива и пассива баланса на начало и конец анализируемых периодов; в фафах 6, 7 и 8 отражены удельные веса величины статей и разделов в тггоге баланса на начало и конец анализируемых периодов; в фафах 9, 10 и 11 показаны изменения абсолютных величин статей и разделов за анализируемые периоды; в фафах 12, 13 и 14 показаны изменения удельных весов величин статей и разделов за анализируемые периоды; в фафах 15, 16 и 17 показаны изменения абсолютных величин статей и разделов к величинам сравниваемых периодов; в фафах 18, 19 и 20 показаны изменения абсолютных величин статей в процентах к изменению итогов баланса. Для осмысления общей картины изменения финансового состояния КБ весьма важными являются показатели структурной дина\шки баланса и в особенности показатели, представленные в фафах 18, 19 и 20 сравнительного аналитического баланса. Сравнительный аналитический баланс примечателен тем, что сводит воедино и систематизирует те расчеты и прикидки, которые обычно осуществляет любой аналитик при первоначальном ознакомлении с балансом. Схемой сравнительного аналитического баланса охвачено множество важных показателей, характеризующих статику и динамику финансового состояния КБ. Сравнительный аналитический баланс фактически включает в себя показатели горизонтального и вертикального анализа. В ходе горизонтального анализа определяются абсолютные и относительные изменения величин различных статей баланса за определенный период, а целью вертикального анализа является вычисление удельного веса нетто. Баланс активов банка состоит из трех частей: 1) активы, не приносящие доход; 2) активы, приносящие доход; 3) иммобилизованные активы. Баланс пассивов банка состоит из двух частей; 1) собственные средства-брутто; 2) привлеченные средства. Отдельной строкой за балансом представлены собственные средства-нетго банка. Представляемая структура баланса позволяет: выделить отдельные активные и пассивные виды операций и дать оценку их значимости в структуре пассивов и активов; проследить движение остатков по отдельным балансовым счетам; определить степень изменения масштабов конкретных видов банковских операций; определить причины и степень воздействия динамических изменений и отклонений по статьям на устойчивость, доходность, прибьигьность и ликвидность операций банка; выделить собственные и привлеченные ресурсы банка; вьщелить доходные, ликвидные и иммобилизованные активы; распределить привлекаемые в виде депозитов средства клиентов по срочности. Сопоставляя структуры изменений в активе и пассиве, можно сделать выводы о том, через какие источники в основном осуществляется приток денежных средств, и в какие активы эти денежные средства, в основном, вложены. На основе сравнительного аналитического баланса осуществляется анализ динамики: достаточности капитала банка; уровня иммобилизации собственных средств; уровня собственных средств-брутто и нетто; величины и структуры обязате;[ьств банка, в том чисде: соотношение капитала и обязательств; Г. 7. структура привлеченных ресурсов; остатки на счетах клиентов (счета до востребования); структура собственных средств-брутто и нетто; активность прршлечения денежных средств; величины и структуры активных операций банка (иммобилизации собственных средств; ликвидных активов; ссудных операций; капитализированных активов и имущества). Таблица 22. Сравнительный аналогический баланс банка № п/п Наименование статей баланса млрд. руб. Удельный вес, % Изменения t3-ti J3=t2. Продолжение табл. 22 Изменения в процентах к изменению итога баланса (t3-ti): : (Сумма по гр. 10) (t3-t2): :(Сумма по гр. 11)  Активы, не приносящие доход Денежные средства Корреспондентские счета Ностро Резервы Центробанка Беспроцентные ссуды Капитальные вложения и основные средства Нематериальные активы и затраты по арендованным зданиям Хозяйственные материалы и расходы будущих периодов, МБП Прочие дебиторы Прочие активы Активы, приносящие доход Ссуды [Задолженность по ссудам [Межбанковские кредиты -Факторинг I Лизинг Права участия [Государственные ценные бумаги 1 2 3 6 7 8 9 10 12 13 14 15 16 Собственные средства-брутто [Уставный фонд Фонды банка Переоценка валютных средств Прибыль [Нераспределенная прибьшь прошлых лет Доход Прочие расходы Резервы Доходы будущих периодов Собственные средства в pac-f I четах I Средства от продажи ценных! [бумаг I Привлеченные средства Срочные депозиты Депозиты до востребования Кредиты ЦБР Кредиты других банков Долговые обязательства банка ред ства в расчетах 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 [ 93 ] 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||