|

|

|

Промышленный лизинг

Методички

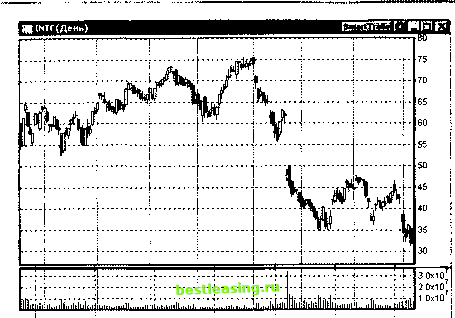

Приказы стоп и стоп-лимит Перейдем к рассмотрению условных приказов. Самыми известными среди них являются приказы стоп (STOP, Stop order) и стоп-лимит (STOP-LIMIT, Stop-Limit order). Разница между приказами стоп и стоп-лимит приблизительно такая же, как между приказами маркет и лимит. Но сами они существенно отличаются от рыночных и лимитированных заявок. Если приказы маркет и лимит хороши для открытия позиций, то приказы стоп и стоп-лимит наиболее часто используются для закрытия уже имеющихся позиций и для защиты счета от крупных убытков и потерь. Сказанное не означает, что приказы стоп и стоп-лимит не могут быть использованы для входа в позицию, но об этом речь пойдет ниже, в частях V и VIII. Итак, приказ стоп означает, что клиентская заявка должна быть выведена на рынок в том и только в том случае, когда цена достигнет заранее заданной величины. Предположим, что инвестор имеет 1000 лотов бумаги РАО ЕЭС, а последняя сделка по этой бумаге прошла по цене 3.100. Инвестор ожидает, что с течением времени стоимость его бумаг увеличится, но понимает, что она может и упасть. Для того чтобы застраховать свою позицию от существенного падения цены, он выставляет приказ стоп на продажу при достижении рыночными ценами уровня 2.910, который лежит ниже текущих котировок. Приказ стоп в этом случае может быть выражен так: Продать 1000лотов бумаги РАО ЕЭС. Приказ стоп 2.91. До отмены. Это означает, что если цена двинется против покупателя и снизится так, что будет зафиксирована сделка по цене, меньшей или равной 2.910, то брокер выведет на продажу 1000 лотов бумаги РАО ЕЭС по рыночным ценам. Если в течение срока действия такой заявки не будет зафиксировано снижения цены до величины, указанной в заявке, то заявка и не будет выведена на рынок. Продажа стопом имеющейся длинной позиции чаще всего связана с желанием защитить накопленную прибыль или ограничить возможные убытки при неблагоприятном движении цены. Такие приказы часто именуются стоп-лосс (от англ. loss - убыток, потеря). Совершенно аналогично может быть выставлен приказ стоп на покупку или на закрытие короткой позиции. Такой приказ принимается брокером, только если цена, указанная в поле стоп, выше текущих рыночных котировок, и может выглядеть, например, так: Купить 1000лотов бумаги РАО ЕЭС. Приказ спит 3.11. Срок действия: день. Если цена вырастет до 3.110, то брокер выставит на рынок заявку на покупку, и клиент приобретет еще 1000 лотов этой бумаги. Если цена в течение текущей сессии не поднимется до 3.110, то заявка будет отменена после окончания торгов. При пользовании приказами стоп необходимо обратить внимание на ряд следующих особенностей. Во-первых, биржевые системы редко позволяют выставлять заявки стоп и стоп-лимит. Иными словами, приказы стоп и стоп-лимит хранятся на сервере брокера. И только брокер при выполнении условий приказа конвертирует приказ стоп в обычную рыночную заявку и выводит ее на торги. Вторая особенность заключается в том, что брокер принимает заявки стоп и стоп-лимит не для всех возможных значений цены. Лишены смысла заявки на покупку, если цена стоп меньше текущих рыночных котировок или равна им. Точно так же лишены смысла заявки на продажу, если цена стоп выше текущих рыночных котировок. Если бы брокер принимал такие заявки, то, согласно правилам обработки стоп-приказов, он должен был бы немедленно вывести их на рынок. А для этих целей существуют рыночные и лимитированные заявки. Третья особенность, которую каждый игрок, пользующийся стопами, хоть раз да испытал на своей шкуре , заключается в том, что не всегда удается исполнить приказ по цене, близкой к той, которая указана в поле стоп. Такие ситуации регулярно бывают с приказами, выставленными до отмены на утренних разрывах цен. Поясним на примере. На рис. 10.4 представлен график движения цен акции корпорации Intel. В середине сентября 2000 г. бумаги этой компании торговались по цене выше 55 долл. за штуку. Предположим, что 16 сентября инвестору удалось купить эти бумаги по цене 56 долл., после чего цены выросли и закрылись выше 60 долл. Для защиты своих вложений инвестор выставил стоп-приказ на закрытие позиции, если цена спустится ниже 55 долл. Это почти 10% от текущего рыночного уровня, чуть ниже минимальных значений за последние три месяца и всего на 2% ниже балансовой цены позиции. Максимальные убытки, на которые был согласен инвестор, составляли 1.78%. Ничто не предвещало катастрофы. Открытие следующего дня произошло по цене 48 долл. за бумагу, что на 22.6% ниже предыдущего закрытия. Поскольку условия стоп-приказа были выполнены, т.е. цена перешла за уровень, оговоренный клиентом, брокер вывел приказ на рынок, и заявка была удовлетворена по цене 47.50 долл.  агтр.ОО иай.ОО июл.ОО авг.ОО сен.ОО окт.ОО ноя.ОО Рис. 10.4. Открытие с отрывом вниз акций Intel Corp Цены за одну ночь упали более чем на 20% за бумагу. В результате инвестор потерял 15% капитала, задействованного в сделке. Совершенно очевидно, что не было никакой возможности исполнить приказ стоп по цене близкой к 55 долл. Бумага просто провалилась через весь диапазон 62-48. Такие ситуации надо иметь в виду, оставляя приказы стоп на ночь. Совершенно аналогичная картина может произойти при очень резком изменении цены в неблагоприятную сторону и при открытии коротких позиций. Очень часто бывает так, что, когда срабатывает приказ стоп на продажу, рынок очень быстро несется вниз, и выставленная заявка не находит своей встречной котировки. Как говорят, поддержка может обнаружиться существенно ниже выставленной в заявке цены . В этом случае и сделка может быть совершена довольно далеко от цены стоп. Самое обидное для начинающего игрока это то, что обычно после совершения такой сделки котировки ценной бумаги как по мановению волшебной палочки разворачиваются и движутся в обратном направлении. Таким образом, следует признать, что стоп-приказы хорошо работают только на не слишком изменчивых, т.е. волатильных рынках. Если цены акций подвержены значительным рыночным колебаниям, то использование таких приказов может привести к существенным потерям. Проблемы с этими особенностями исполнения приказов стоп снимаются использованием лимитированных стоп-приказов или, проще говоря, стоп-лимит. Приказ стоп-лимит отличается от обычного приказа стоп только тем, что при его срабатывании брокер выводит на биржу не рыночную заявку клиента, а лимитированную. Соответственно клиент при заполнении формы такой заявки должен указать две цены: цену стоп, при которой происходит срабатывание приказа, и цену лимит, по которой он будет выведен на биржу и хуже которой не должен быть исполнен. Типичный текст заявки стоп-лимит может быть таким: Продать NN лотов бумаги МММ. Стоп 90.01, лимит 91.00. До отмены. Или таким: Продать NN лотов бумаги МММ. Стоп 90.01, лимит 89.00. До отмены. Разница в этих заявках составляет значение цены лимит, по которой приказ отправится на биржу. Если инвестор твердо уверен, что торгуемая им акция не ходит прямыми путями , а движется с многочисленными отскоками, то разумно будет выставить первую заявку, в которой цена исполнения несколько выше цены стоп. Если же предполагается, что цена способна к стремительному движению вниз, то разумнее будет заранее выставить несколько меньшую цену лимит, чтобы произвести продажу с гарантией исполнения. В любом случае инвестор сам определяет момент выставления приказа на торги (цену стоп) и наихудшую цену исполнения заявки (цену лимит). Меняя соотношения между этими ценами, можно отрабатывать различные тактики открытия и закрытия позиций. Разумеется, приказ стоп-лимит, как и простой приказ стоп, не спасает от ситуации, описанной выше и изображенной на рис. 10.4. Но он не позволяет закрыть позицию по бросовой или очень низкой цене, которая очень часто может быть зафиксирована в первые минуты после открытия рынка с разрывом или стремительного панического движения рынка вниз. Приведем типичную форму заполнения приказа стоп-лимит (рис. 10.5). Видно, что инвестору в случае выбора приказа стоп-лимит необходимо заполнить два поля цены, определить срок действия приказа (Day или GTC), выбрать ценную бумагу, ввести количество лотов и определить вид операции. После того как все параметры введены, можно нажать кнопку Ввести приказ . В том случае если торговая система брокера настроена на подтверждение, инвестор после нажатия кнопки Ввести приказ получит запрос на подтверждение проведения операции, который перечисляет все основные атрибу- Торговая площадка ММВБ акции Тикер/Эмитент РАО ЕЭС Кол-во лотов 110 Кол-во бумаг

Покупательная способность (ПС) 3 56654 ПС с учетом открытых заявок 3 56654 Нереализованная прибыль 5 359.50 Вид операции t? Buy Г Sell Г Sell short С Close short Срок действия <r Day Г GTC Ввести приказ Рис. 10.5. Типичная форма ввода приказа стоп-лимит ты и характеристики приказа. Только после подтверждения этого запроса реальный приказ уходит в биржевую торговую систему. Использование функции подтверждения приказов (которую можно отключить во многих брокерских системах) позволяет существенно снизить количество ошибочно сформированных и исполненных заявок начинающих инвесторов. Дополнительные атрибуты приказов На рис. 10.5 видно, что в форме приказа существует поле, обозначенное буквами AON. Если в этом поле проставить галочку, то приказ приобретает дополнительный атрибут, известный под названием все или ничего (All Or None). Это означает, что брокер, приняв такой приказ, обязан либо полностью исполнить его, либо, в случае если это невозможно, отменить его исполнение. Такой атрибут не позволяет исполнить приказ частично. Порой эта функция очень удобна. Но следует сказать, что на российских биржах такие приказы не принимаются. Более того, если бы такие приказы принимались торговой системой биржи, то, с нашей точки зрения, их использование противоречило бы основным правилам биржевой торговли и ущемляло бы права прочих участников. Тем не менее на внебиржевом рынке такие приказы вполне допустимы и могут с успехом применяться. В любом случае, если на форме ввода приказа имеется такая полезная кнопка , как AON, необходимо проконсультироваться с брокером о том, как она функционирует. ГЛАВА 10. Типы и исполнение клиентских приказов Другой, наиболее распространенный дополнительный атрибут приказов - FOK, что означает выполни или уничтожь (Fill Or Kill!). Брокер трактует подобную заявку следующим образом: исполни немедленно то количество бумаг, которое сможешь по заявленным ценам, а про неисполненный остаток заявки забудь . Российским синонимом этого атрибута является опция немедленно или отклонить , которая исполняет заявку, если в момент ее вывода на рынок существуют условия ее исполнения. Если же таких условий нет, эта заявка (или неисполненный остаток) снимается и отменяется. Этот атрибут обычно появляется в лимитированных заявках. Обычно исполнение заявок с такими дополнительными атрибутами берут на себя брокеры, но иногда такие приказы позволяют выставлять и торговые площадки. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 [ 17 ] 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 |

|||||||||||||||