|

|

|

Промышленный лизинг

Методички

* На момент сдачи книги в печать ции ММВБ котируются несколько выпусков обыкновенных акций ОАО Мосэнерго или ГМК Норильский никель . Одни из них торгуются активно, по другим же плавающее предложение вообще отсутствует. Нетрудно себе представить последствия торговли такими финансовыми инструментами с использованием маржи. Абсолютная неликвидность активов представляет опасность не только для клиентов, но и для самого брокера. По этой причине добросовестные брокерские фирмы не предоставляют слаболиквидные инструменты для торговли в кредит. Рассмотрим, как проблема выбора бумаг решается в США. Что требуется для того, чтобы акция была включена в список бумаг для маржинальной торговли? Сущие пустяки! Она должна котироваться на бирже и стоить не дешевле 5 долл. Дело в том, что условия листинга на NYSE и других площадках очень жесткие. Главное требование предъявляется к прозрачности информации о производственной и финансовой деятельности компании. Чтобы заявление фирмы на включение в листинг биржи было принято к рассмотрению, по правилам SEC требуется наличие подтвержденной международными аудиторами финансовой отчетности за три года. Финансовая отчетность должна быть при этом выполнена в стандарте US GAAP, имеющем международный статус. В настоящее время в листинг NYSE входят около трех тысяч компаний, заслуживающих доверие инвесторов с суммарной капитализацией несколько триллионов долларов. В этот элитный список входят не только американские корпорации, но и иностранные, в том числе и российские (АО Вымпелком - VIP, ОАО Ростелеком - ROS, ОАО Татнефть - TNT, ОАО Вимм-Биль-Дан - WBD и др.). В таблице приведены основные количественные условия листинга на NYSE. Минимальные требования, предъявляемые к эмитентам для допуска их акций к торговле на NYSE

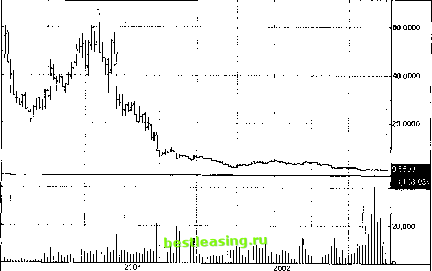

Как видите, требования сильно отличаются для эмитентов - резидентов США и нерезидентов. Общим требованием является при- Маржинальные и немаржинальные бумаги В гл. 13 и 14 мы познакомились с основными понятиями маржинальной торговли. Были рассмотрены риски, сопутствующие торговле с маржей, и показана необходимость регулирования этих операций федеральными комиссиями по ценным бумагам. В России, как уже упоминалось, таким регулирующим органом является Федеральная комиссия по рынку ценных бумаг (ФКЦБ РФ), в США - Комиссия по ценным бумагам и биржам (SEC) при Федеральной резервной системе. В соответствующих постановлениях устанавливается, какая минимальная доля стоимости ценных бумаг должна оплачиваться за счет собственных средств инвестора, указаны начальный и предельный уровни маржи. Увеличивая или снижая возможную величину заемных средств, комиссия по ценным бумагам стимулирует или подавляет активность фондового рынка. Мы уже видели, что операционные риски сильно зависят от выбора эмитента. Эти риски могут быть особенно велики при торговле с маржинальных счетов. В России бумаги, предназначенные для торговли в кредит, тщательно отбираются регулирующими органами. При этом отборе важное значение имеет качество самого эмитента, прозрачность его финансовой отчетности и существование широкого вторичного рынка его корпоративных бумаг. Правила, согласно которым бумаги эмитента получают листинг на ведущих российских площадках, очень условны. Порой требуется всего-навсего лишь согласие эмитента для того, чтобы его бумаги были включены в соответствующие списки. Действительно, бумаги большинства компаний, включенных в котировальные списки первого уровня РТС и ММВБ, часто вообще не имеют вторичного рынка: торгуются день ото дня и малыми объемами. Поэтому понятны трудности, с которыми пришлось столкнуться ФКЦБ РФ при отборе ценных бумаг для маржинальной торговли. В соответствующих постановлениях можно найти утвержденный ФКЦБ список эмитентов, бумаги которых можно использовать для маржинальных операций. К настоящему времени перечень эмитентов расширен до 11* и включает корпорации, принадлежащие различным секторам экономики, акции которых пользуются хоть каким-то значимым спекулятивным спросом. Подчеркиваем, ФКЦБ устанавливает для маржинальной торговли именно список эмитентов, а не бумаг. Конкретный же выбор ценных бумаг, выпущенных этими эмитентами, определяет брокер. К примеру, в фондовой сек- быльность компании за три последние года. Накладываются также стандартные ограничения снизу на общую величину дохода за последние три года и за последний год, на общую рыночную капитализацию активов компании и количество акций, принадлежащих частным лицам. Компания исключается из листинга, если рыночная стоимость ее активов падает ниже предельного допустимого уровня или число ее акций, находящихся на руках у частных лиц, уменьшается до 600 тысяч. Однако не все бумаги, котируемые на биржах США, доступны для торговли с маржей. Существует еще важное ограничение на цену акции. Так называемые penny stocks*, или акции с ценой ниже 5 долл., запрещено использовать для маржинального кредитования в силу их недостаточной ликвидности. Они торгуются на бирже, но не на маржинальной основе. При их покупке необходимо оплачивать полную стоимость, а короткая продажа таких бумаг запрещена. Следует помнить также о том, что брокеры по своему усмотрению имеют право увеличить уровень начальной маржи вплоть до 100%. В последнее время брокерские фирмы неохотно предоставляют кредит на покупку отдельных акций компаний технологического сектора и тех фирм, бизнес которых связан с Интернетом. Этим они страхуют риски инвесторов, которые при неблагоприятном движении цены легко могут получить требование маржин-колл и позиции которых могут быть в этой связи закрыты принудительно. В заключение отметим, что не всем инвесторам разрешено торговать с маржинальных счетов. Например, не имеют право использовать кредитное плечо пенсионные и имущественные фонды. Бросовые и малоликвидные акции Описанные выше так называемые penny stocks представляют собой часть большой группы, для которой в русском языке уместно использовать термин бросовые активы. На российском фондовом рынке в качестве таковых выступают малоликвидные акции второго и третьего эшелона. Как правило, бросовые бумаги и бумаги второго эшелона характеризуются относительно низкой ликвидностью, но могут быть и исключения из этого правила. Причины, по которым акции различных эмитентов могут оказаться в такой группе, бывают разными. Первая из них - это угаса- * От английского названия мелкой монеты. Penny stocks обозначает акцию, чья цена выражается не долларами, а центами или близка к этому. Подразумевается, что все бумаги, стоимостью менее 2-3 долл., могут быть причислены к разряду penny stocks. ние отрасли, а вместе с ней и бумаг корпораций, принадлежащих ей. Вторая причина - неважное финансовое положение (предбанк-ротное* состояние) фирмы. Третья и наиболее интересная для инвестора причина - то, что корпорация сравнительно новая и имеет неясные перспективы развития бизнеса. Как уже было сказано, инвестиции в немаржинальные активы (а бросовые и малоликвидные бумаги именно к таким и принадлежат) очень рискованны. Особенно это касается новых акций. Они вызывают большой интерес у начинающих инвесторов. Все старые акции уже продемонстрировали свои возможности, и более или менее понятно, что от них можно ожидать. Новые бумаги относятся к новым проектам. И потому заманчивы. Однако, какие бы замечательные перспективы они не сулили, риск остается слишком высоким. В подавляющем большинстве случаев новые акции падают ниже первоначальной цены размещения на вторичном рынке. Происходит это прежде, чем компания встанет на ноги. А иногда цена размещения оказывается недостижимой мечтой для инвесторов, вложивших свои средства в акции на этапе первичного размещения. Это можно легко проверить на фактическом материале. В качестве примера приведем бумаги компании PALM (рис. 18.1). Бизнес компании PALM состоит в выпуске и продаже миниатюрных компьютеров, помещающихся в ладони и служащих одновременно многим целям. В начале компания была структурным подразделением известной корпорации 3Com Inc. Затем бизнес компании PALM был отделен от основного, а акции самостоятельно выведены на биржу. Первоначальные торги состоялись по цене свыше 100 долл. за штуку! Столь высокая капитализация компании, не имеющей истории прибыльности своего бизнеса, привлекла внимание спекулянтов, разглядевших в этом очередной мыльный пузырь. Они скупили часть активов компании и затем продавали их все новым и новым инвесторам на каждом подъеме рынка, откупая впоследствии дешевле. Такая игра продолжалась на протяжении всех последующих лет, пока цена их не упала до нескольких долларов. Самое интересное в приведенном случае состоит в том, что компания PALM была настолько хорошо разрекламирована, что ее акции смогли завоевать вторичный рынок и создать плавающее предложение, достаточное для того, чтобы игроки смогли начать активную игру на понижение! В результате медведи получили приличную прибыль * В случае инициации процедуры банкротства торговля бумагами эмитента-банкрота обычно прекращается, если только биржевая площадка не прекратила торговлю упредительным образом на основании своих собственных требований к эмитенту. на падении курсовой стоимости акций компании после их размещения. Теперь акции компании принадлежат к категории penny stocks, и существует очень высокая вероятность того, что в недалеком будущем компания будет исключена из листинга NASDAQ. Рaim. Inc. Weekly . Quote.com  A£I Jul Oct Jan Apr Jul Orf Jan Apj JuJ Oct Источник: Terra Lycos, http: finance.lycos.com Рис. 18.1. Падение цен акций корпорации PALM (NASDAQ: PALM) на фоне удачного спекулятивного размещения и последующего сброса в 2000-2002 гг. Недельный график Итак, очень высока вероятность того, что малоликвидные и бросовые акции принадлежат слабой корпорации, которая не выживет в жесткой конкурентной борьбе за рынки сбыта своей продукции. В особенности если бизнес корпорации относится к новым проектам. Опыт показывает, что три четверти новых корпораций обречены на неудачу и последующую ликвидацию. Напротив, акции эмитентов, рекомендованные федеральными комиссиями по ценным бумагам для маржинальной торговли, заслуживают пристального внимания как инвесторов, так и других менее консервативных участников рынка. Они, как правило, имеют относительно высокий кредитный рейтинг, служащий минимальной гарантией инвестиций. Такие бумаги можно разделить на две существенно отличающиеся друг от друга категории. К первой принадлежат доходные и защитные акции, а ко второй - так называемые акции роста. Защитные и доходные акции Рассмотрим первую категорию, к которой принадлежат защитные или оборонительные акции (defensive stock). Название не имеет ничего общего с акциями военно-промышленного комплекса. В смутные времена экономических кризисов и депрессий инвесторы перекладываются именно в эти бумаги, т.е. ищут защиту своим сбережениям в подобных акциях. Именно этим и объясняется такое странное название. Оборонительные акции защищают инвестиционный портфель от значительных проседаний на медвежьем рынке. Почему такое происходит? Потому что большей частью к защитным активам принадлежат акции жилищно-коммунальной сферы и предприятий питания. Кризис кризисом, а платить коммунальные платежи, обеспечивать себя едой и предметами первой необходимости нужно в любых условиях. Новые автомобили в кризис подождут, а питаться необходимо каждый день. В определенной степени к оборонительным можно отнести и акции предприятий золотодобывающей промышленности. Известно, что во времена кризисов инвесторы часто предпочитают перераспределять свои вложения в золото. Этим объясняются рост котировок фьючерсных контрактов на золото во времена депрессии и кризисов и, естественно, рост доходов предприятий золотодобычи. Таким образом, доходы оборонительных компаний не так сильно подвержены плохой конъюнктуре рынка, как прибыли прочих предприятий. Соответственно защитные акции не так сильно падают в кризисные времена, как остальные бумаги. Защитные акции медленно движутся вниз, но также медленно и растут. Поэтому такие акции редко представляют интерес для спекулятивных торговцев и краткосрочных инвесторов. Их колебания по сравнению со средними колебаниями рынка малы. Вложение денег в эти акции дает большую стабильность, но и меньшие шансы на получение прибыли. В России в силу молодости фондового рынка защитные акции в классическом понимании западного инвестора отсутствуют. С определенной степенью условности к этой группе могут быть отнесены бумаги ГМК Норильский никель (рис. 18.2). В частном случае к защитным акциям можно отнести акции индустриальной группы, имеющей явно выраженные циклы. Их котировки обычно колеблются между историческими максимальными и минимальными значениями. Основываясь на опыте предыдущего цикла, можно попытаться купить их по исторически минимальной цене в надежде извлечь прибыль, продав в дальнейшем по максимуму. Поэтому они привлекательны для консервативных инвесторов и долгосрочных спекулянтов. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 [ 28 ] 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 |