|

|

|

Промышленный лизинг

Методички

! ГМКННик5ав(Недеяя) ГГГ  1 0x10 5 0x10 июл.ОО но я ,00 апр 01 сен ,01 янв 02 июн,02 окт.02 Рис. 18.2. Недельные графики акций ГМК Норильский никель . Пример компании, акции которой можно отнести к защитным бумагам К группе оборонительных тесно примыкают так называемые доходные акции. Они имеют близкие свойства поведения цены. Доходными называются акции тех эмитентов, по которым выплачиваются щедрые дивиденды. Мы уже говорили о таких бумагах в гл. 17. Понятие щедрые дивиденды означает, что дивидендная доходность D, определяемая формулой: £> = 100% Div/(P- N), не менее чем в два-три раза превосходит дивидендную доходность прочих акций. Другими словами, щедрые дивиденды означают, что срок, за который окупаются вложения в акции, составляет порядка 20 лет и менее. Поэтому доходные акции в отличие от оборонительных бумаг инвесторы приобретают на более длительный срок. Повторим, что основной интерес к доходным акциям проявляют консервативные инвесторы, для которых важен стабильный поток платежей в будущем, а не стоимость купленного актива. Доходные бумаги не проявляют сильных тенденций к росту. Соответственно интерес к таким бумагам у спекулянтов и краткосрочных инвесторов весьма ограничен. А это, в свою очередь, ведет к уменьшению ликвидности бумаги и меньшей волатильности. Последний факт очень важен, поскольку вложения в такие активы ведут к уменьшению рисков инвестора по портфелю инвестиций. 182 Если цена доходной акции по каким-либо причинам падает, то это неизбежно ведет к росту дивидендной доходности D в соответствии с вышеприведенной формулой. При определенных уровнях дивидендной доходности у консервативных инвесторов возникает желание перевести часть средств из облигаций в такие довольно дешевые и доходные акции. Возникающий арбитраж не дает цене на доходные бумаги опуститься ниже определенного уровня, что, в свою очередь, служит дополнительной гарантией сохранности инвестиций. Разумеется, этот определенный уровень зависит от соотношения риска между государственными облигациями и бумагами данной корпорации. На российском рынке в качестве примера доходных акций можно привести привилегированные бумаги ОАО Транснефть (ММВБ: Транснф ап), дневной график которых представлен на рис. 18.3. Щ Т р нсн* апШеш.) I FT*! Г~~\

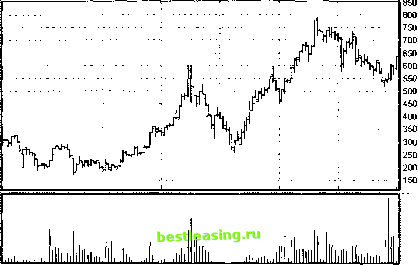

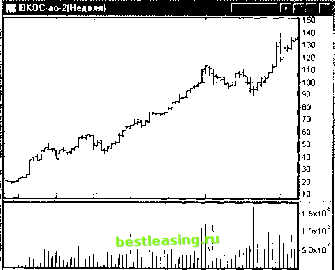

май,02 июл,02 авг,02 сен,02 октЯ2 окт,02 Рис. 18.3. Пример доходной акции. График котировок привилегированных акций ОАО Транснефть Обратите внимание, что в период с мая по сентябрь 2002 г. на российском фондовом рынке наблюдался медвежий среднесрочный тренд. В противовес многим компаниям, потерявшим на этом тренде от 20 до 50% своей капитализации, привилегированные бумаги ОАО Транснефть двигались в достаточно узком коридоре, ограниченном 10%-ными изменениями цены. Это следствие высоких дивидендов и устойчивости бизнеса транспортной компании, слабо зависящей от внешних условий. Акции роста Наибольший интерес для спекулянтов, а также краткосрочных и среднесрочных инвесторов представляют так называемые акции роста - бумаги молодых и зрелых корпораций, которые, с одной стороны, уже вышли на операционную самоокупаемость и приступили к зарабатыванию прибыли для инвесторов, т е являются зрелыми, а с другой - действуют по-молодому агрессивно Они располагают растущими рынками сбыта своей продукции, имеют неплохие финансовые показатели, прозрачны для инвесторов, ликвидность бумаг находится на высоком уровне, и они хорошо знакомы инвестиционному сообществу Благодаря существующим перспективам цены на эти акции растут быстро Несмотря на то что они падают в цене вместе с общим движением рынка вниз, движение вверх возобновляется с прежней силой Максимальные уровни при каждом новом движении обычно выше, чем при предыдущих периодах роста В этом их существенное отличие от защитных акций На российском фондовом рынке на каждом этапе его развития существовали свои растущие акции В качестве примеров можно при вести бумаги ОАО НК ЮКОС и ОАО НК Сибнефть (период 2001-2002 гг)  июл.ОО сен 00 ноя 00 фев 01 апр 01 июн 01 сен 01 ноя 01 Рис. 18.4. Пример акции роста Недельный график НК ЮКОС ГЛАВА 18 Классификация и отйор вкцни для торговли Так, на рис 18 4 приведен пример роста котировок акций НК ЮКОС За период с июля 2000 г по январь 2002 г котировки бумаг выросли почти в десять раз Инвестирование в такие активы требует предварительного анализа не только качества эмитента, но и возможных рисков Не менее важно определиться со временем, подходящим для осуществления вложений На этих аспектах мы остановимся подробно в следующих главах Глава 19 Риски, доходность и волатильность ценных бумаг Пришло время дать основные понятия рисков инвестирования в ценные бумаги. Для этого мы обсудим общую классификацию рисков, а затем более детально рассмотрим описание и измерение рисков конкретной бумаги. Надеемся, что после знакомства с этой главой у многих читателей пропадет страх перед такой мерой риска, как волатильность, а некоторые захотят использовать анализ рисков в своей торговле. Более подробно об управлении рисками открытых позиций будет сказано в части VIII, посвященной правилам торговли. Общая классификация рисков В строго математическом определении риск есть вероятность наступления неблагоприятного события в определенном обозримом будущем. Соответственно в качестве меры риска должна быть выбрана вероятность или математическое ожидание такого события. Данное определение риска безупречно с точки зрения чистой математики, но, к сожалению, с трудом применимо в процессе расчета инвестиционных рисков. Во-первых, чрезвычайно трудно ясно сформулировать, что есть неблагоприятное событие. Во-вторых, таковых событий на пути инвестора может оказаться великое множество, и все их учесть невозможно. В-третьих, даже выделив группу возможных значимых негативных событий, практически невозможно вычислить вероятность их наступления. И, наконец, последнее соображение, мешающее использовать определение риска, данное выше, - это невозможность оценить, как скажется неблагоприятное событие на рыночной стоимости конкретной ценной бумаги. Все это заставляет искать другие подходы к оценке и классификации инвестиционных рисков. Оговоримся сразу, в зависимости от дотошности инвестора, а также в зависимости от временного горизонта его инвестиций можно насчитать от двух-трех до нескольких десятков различных категорий риска, которым он подвергается. В представленной здесь таблице возможные риски разбиты на шесть групп. Различные группы риска № Группы Подгруппы

Самым главным риском, влияющим на экономическую и инвестиционную деятельность, является так называемый страновой (или суверенный) риск. Это риск, связанный с деятельностью конкретного государства. У каждой державы существует свой страновой риск, например риск смены государственного строя. До тех пор пока есть возможность смены экономической ориентации страны (деприватизация, национализация), пока неустоявшееся гражданское зако- 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 [ 29 ] 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 |