|

|

|

Промышленный лизинг

Методички

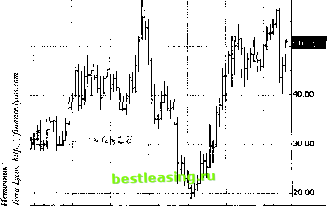

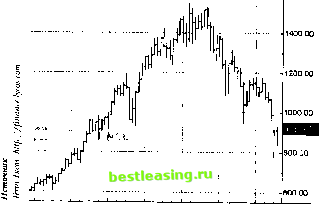

Систематический риск и коэффициент (3 Волатильность - это мера того, как сильно колеблется цена бумаги в процессе торговли и день ото дня. При больших колебаниях бумага считается волатильной, при незначительных - слабоволатильной. Понятно, что, чем меньше волатильность или изменчивость цены, тем меньше вероятность того, что цена изменится на большую величину в течение короткого промежутка времени. Соответственно меньше риск потерять деньги. Для того чтобы дать более точное описание риска инвестирования в конкретную ценную бумагу, принято делить этот риск на две части: систематический (или рыночный) риски несистематический риск, связанный с изменениями цены конкретной бумаги, не зависящими от рынка в целом. Такая систематизация представлена в таблице. Виды рисков, присущие владению ценной бумагой Риск Что меряет Чем определяется Систематический Риск изменения цены бумаги при (рыночный) изменении поведения рынка в целом Показатель бета, (3 Несистематический Риск неблагоприятного изменения цены бумаги при неизменном поведении рынка Показатель сигма, о При таком подходе к риску инвестор абстрагируется от страново-го, общеэкономического, корпоративного и других типов риска, а наблюдает непосредственно за изменением цены торгуемого актива, будучи твердо убежден, что все риски учтены текущим уровнем цен. Рассмотрим сначала систематический риск, измеряемый показателем р (бета), который характеризует реакцию котировок отдельных ценных бумаг на изменение внешних факторов, описывающих общее состояние экономики или ее отдельных отраслей. Коэффициент Р показывает изменение цены бумаги по отношению ко всему рынку и может быть оценен по следующей простой формуле*: $=ЬРпсе/Ы, (19.1) где dPrice - изменение рыночной цены за определенный интервал времени** порядка нескольких лет, а 5/- соответствующее изменение за этот период ведущего фондового индекса страны. Например, значение (3 = 1.5 соответствует изменению цены бумаги, превышаю- * Строгая формула для вычисления р* вовлекает в рассмотрение понятия коэффициентов ковариации и здесь не приводится. ** Обычно в качестве базиса временного интервала берут значение в несколько лет. Понятно, что для российского рынка период в несколько лет - непозволительная роскошь, поэтому методика должна быть скорректирована. щему на 50% соответствующее изменение индекса. При этом положительное значение (3 свидетельствует о том, что цена изменилась в том же направлении, что и индекс. Так, если индекс вырастет на 40%, то можно ожидать, что цена бумаги повысится на 60%. При падении фондового индекса на 10% курсовая стоимость акции также снизится, но сильнее - на 15%. Таким образом, при (3 > 1 стоимость бумаги изменяется быстрее, чем в среднем по рынку, а при Р < 1 - медленнее, чем в среднем. При 3 = 1 курсовая стоимость ценной бумаги в точности отслеживает движение рынка. Как видим, этот фактор служит мерой эластичности процентного изменения цены акции к процентному изменению рынка и является мерой рыночного или системного риска. Если (3 больше нуля, значит, стоимость акции зависит от общей рыночной конъюнктуры. Чем выше бета, тем больше доходность инвестиций на растущем рынке, но, соответственно, и больше риск, если рынок вдруг решит развернуться. Активы с отрицательными значениями бета встречаются редко и представляют несомненный интерес, так как позволяют понизить риск без снижения доходности путем открытия по ним позиций, противоположных рыночной тенденции. В качестве хрестоматийного примера приведем поведение ценных бумаг табачных компаний. Например, котировки акций известной компании Philip Morris Inc. на фондовом рынке США на протяжении последних 4 лет изменяются в направлении, противоположном общей рыночной тенденции. Сравнительные графики котировок компании и индекса фондового рынка CIIIAS&P 500 приведены на рис. 19.2 и 19.3. -------)---- ; л . -lea оо  1ввв 1807 1888 1b0q 2000 2001 2002 Рис. 19.2. Месячный график котировок акций известного табачного производителя - компании Philip Morris Companies Inc. за период с 1996 по 2002 г. (Dow Industrial, S&P 500, NYSE: МО)  lege 1997 10Э8 1000 2000 2001 2002 Рис. 19.3. Месячный график самого представительного индекса фондового рынка США S&P 500 за период с 1996 по 2002 г Сравнение двух графиков приводит к любопытным выводам. Во время заключительной сильнейшей волны роста фондового рынка США, с осени 1998 г. до весны 2000 г., жители США стали курить меньше, чем раньше. Продажи корпорации Philip Morris упали и повлекли падение доходов. Как следствие, упали и цены на ее акции. После окончания фондового ралли индекс S&P 500 направился вниз, что отражает спад экономики США и состояние, близкое к депрессии. В новых экономических условиях американские граждане стали больше нервничать и больше курить, что повлекло рост продаж и доходов табачной компании. А уже это, в свою очередь, привело к росту котировок ее акций. В результате графики акций компании Philip Morris движутся в противофазе с остальным рынком. Несистематический риск и волатильность ценных бумаг а Рассмотрим теперь специфический риск инвестиций в конкретные бумаги, а именно несистематический риск, т.е. риск, не связанный с общерыночными условиями. Этот риск состоит в том, что будущая доходность может отличаться от доходности вложений за предыдущий период. Наличие несистематического риска означает, что, инвестируя деньги в какой-либо финансовый актив или инструмент, мы можем получить результат, отличный от ожидаемого. Мерой несистематического риска является показатель, называемый волатильностью Этот показатель характеризует разброс значений доходности относительно средней ее величины на некотором интервале. Если отклонения доходности имеют случайный характер, то можно оценить вероятность реализации той или иной доходности 196 в любом заданном интервале ее значений. Обычно для этой цели используют Гауссово (или нормальное) распределение вероятностей, наиболее часто встречающееся в природе. Распределение Гаусса используется, в частности, для оценки случайных погрешностей измерений В пользу применения нормального распределения имеются веские основания А именно оно всегда проявляется тогда, когда суммарная погрешность есть результат неучтенного совместного воздействия целого ряда факторов, каждый из которых дает сравнимый с другими вклад в погрешность При этом совершенно не важно, по какому закону распределен каждый из вкладов в отдельности. Таким образом, если предположить, что на рынке большую часть времени господствует хаос и текущая цена определяется большим числом индивидуальных мнений участников рынка, то в первом приближении волатильность равна стандартному отклонению доходности г от прогнозируемого среднего значения <г>. При этом плотность вероятности реализации того или иного значения г определяется формулой Гаусса: в которой коэффициент перед экспонентой выбран так, чтобы интеграл от этой функции по всей области значений г (от -со до +°°) был равен единице: J p(r) dr = 1. В формуле, описывающей плотность распределения случайной величины г, всего два параметра: среднее значение <г> и величина сигма о, определяющая разброс случайных значений г от своего среднего значения. Последняя величина в математической статистике называется относительным стандартным отклонением. Чем больше эта величина, тем с большей вероятностью величина г отклоняется от своего среднего значения <г>. График функции р(г) при различных значениях о приведен ниже на рис. 19.4. Из формулы (19.2) и представленного рисунка следует, что распределение, задаваемое функцией Гаусса, симметрично относительно максимума, приходящегося на г = <г>. Значение функции в максимуме обратно пропорционально стандартному отклонению и представляется следующей формулой: p~=p(<,>)=viirv <19-з> Величину стандартного отклонения и принято ассоциировать с волатильностью ценной бумаги, которая по традиции обозначается той же буквой о. Из рис. 19.4 видно, что с увеличением величины стандартного отклонения кривая становится более пологой, но трансформируется так, что площадь под графиком всегда остается постоянной, равной единице. Вероятность Р реализации значений доходности в интервале [ry rj равна интегралу от функции р(г) в пределах от г до г2 или площади под кривой на участке интегрирования. Интеграл на симметричном относительно средней величины участке от <г> - по ар <г> + ж? не зависит от величины о и для первых трех значений п равен 0.683, 0.954 и 0.997. Таким образом, вероятность уклонения доходности от средней на величину, меньшую стандартного отклонения, равна 0.683 (68.3%). А вероятность уклонения будущей доходности от средней на величину, меньшую двух стандартных отклонений, равна 95.4%. Эти числа полезно запомнить. Приведенные формулы позволяют легко оценить возможные отклонения доходности инвестиций через год от ожидаемого среднего значения г. Пусть, например, средняя годовая доходность и волатильность бумаги равны 30 и 20% соответственно. Тогда через год с вероятностью 68.3% можно ожидать получения доходности Rв интервале от 10 до 50% (<г> - о < R< <г> + о). С вероятностью 95.4% доходность Л будет лежать в интервале (<г> - 2о, <г> + 2о) = = (-10%, 70%). И с вероятностью 99.7% ожидаемая доходность R будет лежать в интервале (<г> - Зо, <г> + Зо) = (-30%, 90%). Таким образом, существует небольшая вероятность 0.015% того, что вместо планируемой прибыли в 30% через год инвестор получит убыток в размере более 30% на вложенные средства. Каким же образом вычислить параметры о и <г> и определить вероятность получения той или иной доходности? Величину средней доходности определить достаточно легко. Для этого необходимо вычислить среднее значение величин натуральных логарифмов отношений цен закрытий за Ладней: 1 # Р <r>=Ljt, где г = Inр- Заметим, что величины г, выраженные логарифмом отношения цен двух закрытий, определяют так называемую дневную доходность, т.е. доходность за один день. Доходность в процентах годовых (или годовая доходность, Yieldness, Р. АЛ), соответствующая значе- * Р. А. - Percent per Annum (лат.) - в финансовой литературе и документации означает процент за год. нию текущей дневной доходности г, может быть выражена по следующей формуле: Y = 100% [(1 + г)250 - 1]. Эти две доходности связаны между собой, но путать их нельзя. Показатель степени 250 в вышеприведенной формуле представляет количество торговых дней в году и еще неоднократно встретится нам ниже. Стандартной для расчета волатильности считается трехмесячная выборка однодневных изменений цен. Наиболее простой алгоритм оценки о следующий. После расчета среднего значения доходностей <г> вычисляют отклонения от среднего х = г - <г> и дисперсию случайной величины г: 1 N Dr =jV-l ?х xr Квадратный корень из дисперсии и есть величина стандартного отклонения доходности от средней на заданном интервале. Так, например, для акций РАО ЕЭС типичное значение однодневных колебаний г составляет 0.04 или 4%. Волатильность о годовой доходности равна квадратному корню из произведения дисперсии на количество торговых дней в году Т, принимаемое равным 250: o = V tF- (19.4) Понятно, что, чем больше число наблюдений N, тем надежнее получится ответ. В то же время колебания цен закрытия, относящиеся к далекому прошлому, могут быть слабо связаны с сегодняшней волатильностью. Для того чтобы сделать более значимыми последние величины по сравнению с более ранними, применяют методы взвешивания . Например, ценовые отношения можно брать с экспоненциальными весами так, чтобы последние величины цен закрытия имели бы больший удельный вес. Описанный нами метод оценки можно модифицировать и другими способами. Однако всегда следует помнить о том, что, каким бы хитроумным ни был метод, вычисления дают значения только прошлой, так называемой исторической волатильности (historical volatility). А инвестору требуется знать значения будущей (подразумеваемой) волатильности (implied volatility), которые могут так же сильно отличаться от текущей, как и нынешние цены от прошлогодних. В качестве иллюстрации мы произвели расчет соответствующих величин для обыкновенных акций РАО ЕЭС. Для анализа использовалась выборка значений цен закрытия за полтора года. Волатильность, используемая для построения графиков, рассчитывалась на 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 [ 31 ] 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 |