|

|

|

Промышленный лизинг

Методички

ЩРостсл-1ао(День) ГГЯЕЕЗГ-ИгеЕЧ

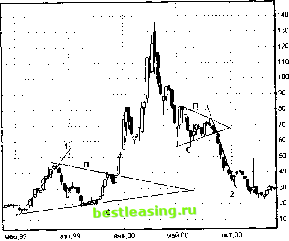

1 0x10 s.oxi a6 дек ,01 фев,02 мар,02 Рис. 21.1. Дневной график котировок акций ОАО Ростелеком . В своем движении котировки на время отклоняются от линии тренда 1-1 вверх или вниз и вновь возвращаются к ней. При приближении к вершине тренда сопротивление продавцов возрастает и амплитуда колебаний относительно линии тренда увеличивается. Движение тормозится на неустойчивом уровне (2), соответствующем цене (Р), в которой сходятся линии спроса и предложения (С и П) Такие движения могут продолжаться при неизменном торговом обороте в течение многих дней, недель или месяцев. Линия тренда обладает как бы силой притяжения. Котировки лишь незначительно и на малый промежуток времени отклоняются от основного направления. Трендовые состояния, во-первых, очень устойчивы, а во-вторых, невозможно заранее предвосхитить тот рубеж, которого достигнут цены в своем движении наверх или вниз, и время окончания тренда. Это следует из практики и может быть сформулировано в виде следующего принципа: Если известно направление движения цены во времени (т.е. задан восходящий или нисходящий тренд), то не определены время выхода из тренда и соответственно ценовой рубеж, которого достигнут котировки в своем движении. Если известна цена торгуемого актива (т.е. движение котировок осуществляется в ужом боковом рейндже), то не определены направление дальнейшего движения и время выхода из бокового канала. Этот принцип необходимо крепко усвоить и ясно представлять себе при осуществлении всякой попытки игры против тренда. Очень часто фундаментальные аналитики рассчитывают справедливые цены акций. Данные величины не могут быть использованы для оценки рубежей, до которых может развиваться тренд. Сильные тренды в своем развитии часто проходят эти величины и удаляются от них на 50-100%. Прежде чем начать игру против тренда - покупать падающие активы или продавать растущие - нужно иметь веские основания для принятия соответствующих решений. В противном случае убытки могут быть велики, а при торговле с кредитным плечом - просто неограниченными (см., например, участок (2) на недельном графике цен ОАО Ростелеком , рис. 21.2, или участок (4) на недельном графике цен акций Intel Inc., рис. 21.3). ЛИ Ростел-1ао(Неделя)  Рис. 21.2. Недельный график котировок акций ОАО Ростелеком в период с 1999 по май 2001 г. иллюстрирует беспрецедентный рост котировок и столь же сокрушительное падение. Цифрами обозначены линии тренда, буквами П - линии предложения, С - линии спроса Тренды не могут продолжаться бесконечно долго. Неизбежно наступает момент, когда дальнейшее движение котировок наталкивается на сильное встречное предложение ценных бумаг. В некоторых случаях при неопределенной общей рыночной тенденции возникшее сопротивление преодолевается тем, что покупатели временно отступают. При этом снижение котировок может быть существенным. В качестве иллюстрации рассмотрим поведение цен ОАО Ростелеком (рис. 21.2) в 1999 г. После устойчивого роста котировок

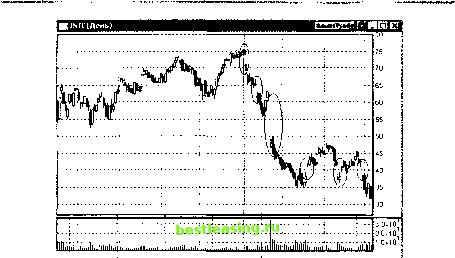

1999 2000 2001 Рис. 21.3. Недельный график движения котировок акций компании Intel Inc на конечном этапе одного из самых сильных в истории фондового рынка роста цен на акции отдельной компании На рисунке цифрами обозначены линии трендов Вблизи вершины видим сходящийся треугольник, образованный линиями спроса и предложения, пересекающимися в точке Р с 20 до 45 руб. за бумагу последовало снижение вплоть до начального уровня Затем осенью рост цен возобновился, и после небольшой борьбы линия предложения П была легко пройдена. Сопротивление было полностью снято, и котировки вышли на оперативный простор. Далее последовал беспрецедентный рост цены, продолжавшийся вплоть до апреля 2000 г без какого-либо противодействия со стороны продавцов Чаще всего устойчивые направленные движения котировок (тренды) сменяются дрейфом цены в горизонтальном направлении (с уклоном вниз, вверх или без такового) Торговля переходит в игровой диапазон с определенными границами, между которыми цена как бы заперта, те в так называемый боковик или рейндж Согласно вышеизложенному принципу, определенность ценовых рубежей приводит к полной неопределенности относительного будущего направления движения Вероятность продолжения предыдущей тенденции высока, но, к сожалению, никогда нельзя быть уверенным в том, что она будет продолжена с той же силой. Ниже на рис 213 приведен недельный график компании Intel Inc. на конечном этапе одного из самых сильных в истории фондового рынка роста цен на акции отдельной компании. Напомним, что за период с января 1988 г по март 2000 г. рыночная стоимость бумаг компании Intel Inc. выросла более чем в 180 раз Из графика видно, что после трендов (1) и (2) цены испытывают боковое движение с легким уклоном вниз. Такие движения в обратную сторону принято называть коррекционными Как правило, на растущем рынке после коррекционных движений рост возобновляется с новой силой. Именно так и произошло после коррекции, последовавшей за трендом (2) Новое восходящее движение проявилось с силой, превосходящей все предыдущие Обратите внимание на производную роста и наклон заключительной линии (3) восходящего движения в конце 1999 - начале 2000 г. Казалось тогда, что росту цен нет предела. Это общее свойство завершения трендов, к которому мы неоднократно будем возвращаться. К сожалению, это был последний аккорд Рубеж в 75 долл за бумагу оказался непреодолимым. На вершине в течение двух месяцев торговле сопутствовала очень высокая абсолютная волатильность Линии предложения и спроса образовали сходящийся в точке Р треугольник с биссектрисой угла, направленной вверх. Обычно треугольники пробиваются в ту сторону, куда направлена биссектриса. В нашем случае треугольник был пробит в противоположную сторону, т.е. вниз Началось сокрушительное падение с еще большей отрицательной производной вдоль линии тренда (4). Это падение сопровождалось серией разрывов и скачкообразных изменений цены. Нам такие разрывы цен встречались и раньше (см., например, рис. 13 1). Ниже, на дневных графиках, отражены существенные моменты движения цен вдоль тренда (4). Эти существенные моменты - серия разрывов цен, которые на рис 21.4 указаны эллипсами Первый разрыв был зафиксирован на максимуме рынка Это очень грозное предупреждение о возможном начале новой тенденции в направлении разрыва. За первым разрывом последовал второй. Второе предупреждение многократно усиливает первое. И, наконец, после несущественной коррекции, последовал третий и самый мощный разрыв цен. На рис. 21 4 этот момент времени очень хорошо виден. За день цена скачком снизилась с 63 до 47 долл за акцию! И даже это сокрушительное падение не было концом развивавшейся тенденции. В дальнейшем цена за акцию снизилась еще в несколько раз! Завершая обсуждение рассмотренных примеров, хотим еще раз обратить внимание на роль и значение точки пересечения линий спроса и предложения. Точка пересечения этих линий, как мы уже видели (см. рис 20.1), обозначает время, до которого должна произойти развязка борьбы между покупателями и продавцами Очень часто эта точка дает еще и ориентир времени, до которого будет разви ватъся новая тенденция, возникшая из пробоя линии спроса или предложения В качестве примера рассмотрим еще раз рис 20.1. Верти-  апр,00 май,00 июл,00 авг,00 сен,00 окт.ОО ноя,00 Рис. 21.4. Серия разрывов цен на дневном графике акций Intel Corp. Падение с 75 до 35 долл. соответствует нисходящему тренду (4), показанному на недельном графике рис. 21.3 кальная линия, проведенная из точки Р при пересечении с графиком цены, дает точное значение следующего ценового уровня (2), на который спустились котировки в процессе выхода из сходящегося треугольника. На рис. 21.1 через точку Ртакже проведена вертикальная прямая, которая при пересечении с графиком цены также дает новый уровень цен, обозначенный на рисунке цифрой 3. Аналогично, на рис. 21.3 вертикальные линии, проведенные из точек Q и Р, показывают моменты завершения движений, возникших в результате прорывов соответствующих треугольников. Таким образом, умение правильно строить и интерпретировать линии спроса и предложения, а также практика определения моментов выхода из неустойчивых состояний - сходящихся треугольников - могут многое рассказать искушенному игроку. Теперь пришла пора обсудить, почему на рынке периодически возникает ажиотажный спрос, на котором цены акций взмывают вверх, а почему иногда происходит катастрофичное падение цен. Почему такие неожиданные катастрофы случаются, как и когда это происходит, можно отчетливо представить, если обратиться к соответствующему разделу математики - теории катастроф. Эта теория описывает взаимосвязь непрерывного и дискретного, которую мы часто наблюдаем в эволюционных процессах окружающего нас мира. Мы опишем представления теории катастроф и возможное применение этих представлений к проблеме потери устойчивости на фондовом рынке. Представления теории катастроф Катастрофами в соответствующем разделе математики называют скачкообразные изменения, возникающие в виде внезапного ответа системы на плавное изменение внешних условий [Арнольд, 1990; Thorn, 1974; Zeeman, 1977]. Физики обычно вместо термина катастрофа используют понятия фазовых переходов. Мы будем ниже придерживаться именно первого термина, как более всеобъемлющего. Термин катастрофа не следует понимать буквально. Если происходит землетрясение, нарушается устойчивость упругой конструкции или рушится дом, то это, скорее всего, катастрофа. Но если мы наблюдаем ледостав, радугу в небе или исключительно редкий оптический эффект в атмосфере - глорию (радужный нимб), то это скорее феномены, которые описываются законами физики. Но качественное объяснение перечисленных явлений может быть получено с позиций теории катастроф. К аналогичным феноменам относится природа слома и возникновения трендов акций на фондовом рынке вообще, а также резкого изменения ценового коридора, в котором торгуются акции в частности. Итак, предположим, что мы рассматриваем абстрактную Систему, которая полностью может быть описана внутренне присущими ей параметрами (х, у). В общем случае такие параметры могут быть векторами с произвольной размерностью, а мы их далее будем называть внутренними параметрами. Для начального понимания достаточно знать, что для возникновения процессов неустойчивости и катастрофичных изменений Системы необходимо по меньшей мере два внутренних параметра, описывающих ее состояние. Поэтому для простоты изложения будем рассматривать Систему с двумя внутренними параметрами - хну. Далее, пусть Система подвержена влиянию внешних условий. Будем считать, что внешние условия однозначно описываются внешними параметрами, которые будем обозначать переменными и и v. Внешние параметры в теории катастроф обычно зовутся управляющими параметрами. Это - синонимы, и мы будем в зависимости от контекста пользоваться тем или иным названием. Внешние параметры (и, v) воздействуют на Систему и по мере своего изменения во времени ведут к изменениям Системы. Это выражается в изменениях внутренних параметров (х, у). Наша задача состоит в поиске возможностей скачкообразного изменения Системы, т.е. резкого изменения ее внутренних параметров при медленном и непрерывном изменении внешних. Например, такой Системой может быть трендовое состояние акций какой-либо корпорации. В этом случае в качестве внутренних параметров Сис- 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 [ 34 ] 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||