|

|

|

Промышленный лизинг

Методички

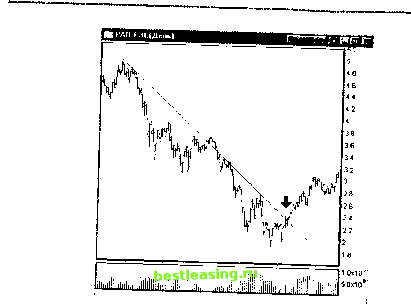

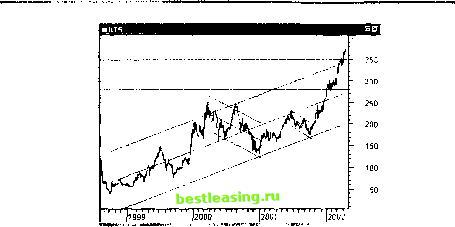

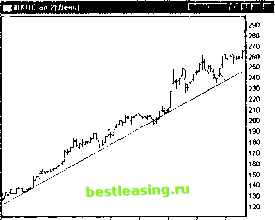

040900 0210 00 3010 00 2811 00 27 1200 3001 01 Рис. 24.5. Нисходящий тренд акций РАО ЕЭС России с линией сопротивления даун-тренда Как мы упомянули, одним из признаков конца тренда или разворота является пробой линии поддержки в случае ап-тренда или линии сопротивления в случае даун-тренда. Именно эти моменты, отмеченные стрелками, и изображены на рис. 24.4 и 24.5. На рис. 24.4 представлена еще одна классическая фигура, подтверждающая смену тренда. Это возврат к старой уже пробитой линии тренда и отражение от нее. Этот момент на рис. 24.4 отмечен второй стрелкой вниз и представляет собой подтверждение смены восходящего тренда и сильный сигнал на продажу. После пробоя линии тренда редко бывает так, чтобы цены возвращались к пробитой линии более одного раза. Поэтому линия тренда, в отличие от простой линии поддержки или сопротивления, в дальнейшем может быть благополучно забыта и убрана с графика. Точно так же, как и при прорывах уровней сопротивления и поддержки, рассмотренных в предыдущей главе, прорывы трендовых линий могут быть ложными. Правила определения ложности прорыва практически такие же, как и правила, по которым определяют истинность или ложность прорывов уровней сопротивления и поддержки. Поэтому подробнее мы на них останавливаться не будем, отсылая читателя к гл. 23. Глобальный тренд и контртренды Рассказ о трендах был бы неполон, если бы мы не упомянули о представлениях Чарльза Доу (Charles Dow) - основоположника биржевых индексов и науки о трендах, который в начале XX в. сформулировал свои идеи. Мы представим эти идеи применительно к трендам в современной интерпретации: - движение рынка состоит из трех трендов: долгосрочного, среднесрочного и краткосрочного; - на рынке всегда присутствует долгосрочный тренд. Характерный период долгосрочного тренда - несколько лет (как правило, от двух до десяти). Этот тренд в зависимости от длительности хорошо виден либо на недельных, либо на месячных или квартальных графиках; - долгосрочный тренд состоит из среднесрочных восходящих и нисходящих трендов. Причем среднесрочный тренд, направление которого совпадает с долгосрочным, называется подтверждающим. А среднесрочный тренд, направление которого не совпадает с направлением долгосрочного, называется корректирующим или контртрендом. Среднесрочные тренды, как правило, в несколько раз меньше долгосрочных - от двух-трех месяцев до года. Среднесрочные тренды хорошо видны на дневных интервалах; - как долгосрочные тренды состоят из среднесрочных, так и среднесрочные складываются из краткосрочных движений рынка. По отношению к среднесрочным трендам краткосрочные также делятся на подтверждающие и корректирующие (контртренды); - объемы торгов должны подтверждать тренд. В направлении основного тренда объемы постепенно растут, а в направлении корректирующего - постепенно падают. На рис. 24.6 хорошо виден долгосрочный восходящий тренд индекса РТС, развивающийся более четырех лет. Тренд выделен тремя регрессионными линиями, характеризующими границы тренда и его осевую линию. Два корректирующих среднесрочных тренда корректируют значение индекса от верхней границы долгосрочного тренда к нижней. Заметим, что среднесрочные восходящие тренды (на рисунке они не выделены) имеют гораздо более высокий наклон по сравнению с долгосрочным трендом. На рис. 24.7 показан тот же индекс РТС только на дневных барах в районе второго корректирующего тренда. Видно, что в июне 2000 г. зародился нисходящий среднесрочный тренд, который действовал приблизительно до октября месяца. При этом если не видеть картину рынка на большем масштабе, то легко открыть неверную позицию.  Рис. 24.6. Недельные графики индекса РТС Хорошо виден долгосрочный восходящий тренд индекса с двумя среднесрочными корректирующими трендами MRTS BJU  Рис. 24.7. Дневные графики индекса РТС. Хорошо виден корректирующий нисходящий тренд индекса Для примера краткосрочного тренда рассмотрим среднесрочный восходящий тренд НК ЮКОС, показанный на рис. 24.8. В масштабе дневных баров выделить краткосрочный тренд без соответствующего опыта достаточно трудно. Тем не менее, во второй половине марта 2002 г. на рынке присутствовал именно краткосрочный даун-тренд, показанный на рис. 24.9 в другом масштабе. На рис. 24.9 показаны краткосрочные восходящий и нисходящий тренды, действующие в рамках среднесрочного ап-тренда (пунктирные линии трендов). Линия поддержки среднесрочного восходяще-  141201 281201 1601 02 30.01 0213 02 02 2802.021503 02 29 03 02 Рис. 24.8. Среднесрочный восходящий тренд акций НК ЮКОС и корректирующий нисходящий краткосрочный тренд щюк6с-во-2(Час)ESBSmt R ИР* П  I 1103ПН 1303СР 1503ПТ 1903Вт 21 03 4т 25 03ПН 2703Ср Рис. 24.9. Краткосрочные восходящий и корректирующий нисходящий тренды в масштабе часовых графиков НК ЮКОС. Показаны пунктирными линиями. Сплошная прямая - линия поддержки среднесрочного ап-тренда го тренда показана внизу сплошной линией. Еще раз заметим, что наклон линии поддержки краткосрочного ап-тренда превышает наклон линий поддержки среднесрочного и долгосрочного восходящего трендов. Глава 25 Скользящие средние Простые и экспоненциальные скользящие средние Наиболее простым инструментом технического анализа являются различные скользящие средние. Скользящие средние, или движущиеся средние (Moving Averages, MA), изначально предназначались для сглаживания случайных колебаний цены и выявления трендов. Тем не менее искушенному взгляду они могут многое рассказать о текущем состоянии цен, о наличии или отсутствии тренда, о необходимости открывать или удерживать позицию, о возможной близости разворота тенденции и т.д. Скользящее среднее - это среднее значение цен акций за определенный период, движущийся вместе со временем. Различают простые скользящие средние и взвешенные. Практически в любом пакете технического анализа формулы расчета скользящих средних являются встроенными функциями, тем не менее мы все-таки приводим здесь две формулы, по которым рассчитываются простая (simple moving average, SMA) и экспоненциально взвешенная (exponential moving average, EMA) скользящие средние. Простая скользящая средняя рассчитывается как сумма цен за каждый период, деленная на число периодов: SMA(i,n) = пХ. (25.1) к = 1-п+1 где Рк - цена в k-ft период (k = i- п + 1, г - п, г). В качестве цены Рк обычно берутся цены закрытия k-то периода, но могут использоваться также цены открытия, минимальные или максимальные значения за период. Таким образом, скользящее среднее вычисляется для каждого периода k и является функцией двух параметров: периода осреднения те и используемой в формуле цены С, О, Н или L. Наибо- лее важным параметром является период осреднения п. Чем меньше значение п, тем ближе к действующим ценам расположена линия скользящей средней. Чем больше значение п, тем более сглаженной становится кривая скользящей средней. Обычно скользящие средние с малым значением п называют короткопериодными, а с большим п - длиннопериодными скользящими средними. На практике редко используют значения п менее 3 и более 200. Наиболее распространенными значениями п для построения скользящих средних по дневным периодам являются: 200, 100, 50, 30, 25, 21, 12, 10, 9, 5, хотя, конечно, каждый пользователь может задать любое значение количества периодов, большее или равное двум. Для недельных периодов наиболее часто используют следующий набор значений п: 8, 32 и 52. Формула (25.1) показывает, что я-периодное скользящее среднее зависит лишь от п ближайших значений цены. Ясно, что для расчета SMA при переходе к следующему периоду по крайней мере я - 1 слагаемое в сумме не изменится. Это позволяет переписать формулу (25.1) в виде, более удобном для вычислений: SMA(i) = SMA( г - 1) + (25.2) Формула (25.2) дает следующее простое правило определения экстремума простой скользящей средней: максимальные или минимальные значения я-периодной SMA достигаются в моменты времени, когда текущая цена достигает уровня цены я-периодов тому назад. Действительно, из условия Р = Р п следует равенство SMA(i) = = SMA(i- 1), которое выражает условие отсутствия производной у линии SMA(i), что, в свою очередь, есть необходимое условие экстремума. Очень часто аналитики и трейдеры предпочитают использовать не простые скользящие средние, а определенным образом модифицированные. Как правило, пользователи идут по пути предопределения различных весов ценам в зависимости от близости периода к текущему моменту: EMA(i) = Z(OkPh, (25.3) где Pk - цена в fe-й период (k< i), (Oh - весовой коэффициент, а сумма всех весов coft равна единице (Xf\ = !) Среди множества различных взвешенных скользящих средних наибольшей популярностью пользуется экспоненциальная скользящая средняя ЕМА. При этом значения весов убывают по экспоненте по мере удаления во времени от последнего периода, т.е. от 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 [ 40 ] 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 |