|

|

|

Промышленный лизинг

Методички

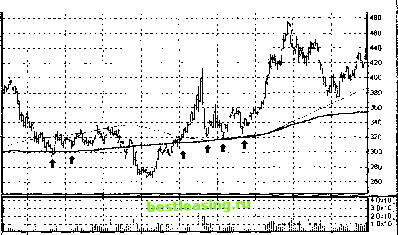

действующего значения г. Сумма (25.3) при этом превращается в бесконечный ряд, а значения весов в зависимости от периода k определяются следующими значениями: °>k = iZTq> где 9 < 1, а/г< г. (25.4) Понятно, что при экспоненциальном взвешивании и использовании всех исторических значений цен понятие период экспоненциальной средней п довольно условен. Тем не менее, поскольку для достаточно далеко отстоящих значений k от текущего периода цен г вклад этих членов в общую сумму будет незначительным, можно и в этом случае ввести в анализ эффективный период осреднения п. Принято считать, что данная величина связана с параметром веса q < 1 по следующим формулам: ? = (n-l)/(n+l),n = (l +q)/(l-q). (25.5) При подстановке выражений (25.4), (25.5) в формулу (25.3) последнюю можно переписать в итерационном виде, аналогично формуле (25.2): EMA{i) =ЕМА{г- 1) (Р~ЕМА(г- 1)). (25.6) Экспоненциальное взвешивание делает более весомыми недавние, свежие цены и менее весомыми цены далеко отстоящих периодов. Заметим, что из формулы (25.6) следует замечательное свойство экспоненциально взвешенных средних: они обнаруживают минимальные и максимальные значения в точках пересечения с ценой. Этот факт настолько же тривиален, насколько не замечаем многими трейдерами. Формулы (25.5) настолько хорошо подобраны, что графики простой и экспоненциальной скользящих средних не слишком сильно отличаются друг от друга для не слишком больших одинаковых периодов я, и вопрос Что лучше, а что хуже? относится к вопросам вкуса и привычки. Заметим лишь, что для больших периодов (п> 100), как правило, используются простые средние без взвешивания. Для средних и малых значений п трейдеры и аналитики чаще предпочитают пользоваться взвешенными средними. До сих пор выше нигде не упоминалось, на каких временных интервалах разумно вести суммирование для вычисления и отображения линий скользящих средних. Если считать, что графики цен фрактальны, т.е. самоподобны на различных временных интервалах, то период может быть любым. К сожалению, как мы уже неоднократно замечали, это не так. Использование скользящих средних на 5- и 10-минутных графиках отличается от использования скользящих средних на графиках часовых и дневных. 254 Использование скользящих средних для определения уровней поддержки/сопротивления Изначально скользящие средние использовались на дневных и недельных интервалах с большим периодом осреднения п = 50, 100, 200. Расположение цены выше или ниже 100-дневной скользящей средней рассматривается как возможное наличие восходящего или нисходящего среднесрочного тренда. Аналогично расположение цены выше или ниже 200-дневной скользящей средней служит подтверждением наличия долгосрочного восходящего или нисходящего тренда. Рассмотрим движение цен акций НК ЛУКОЙЛ на дневном графике (рис. 25.1).  I 05 07 01 02 08 01 30 08 01 28 09 01 26 1 001 2611 01 25 1201 25 01 02 22 02 02 Рис. 25.1. Использование 100- и 200-дневных скользящих средних для определения уровней поддержки и сопротивления в бумагах НК ЛУКОЙЛ. Тонкая линия на графике соответствует 100-дневной скользящей средней, толстая - 200-дневной Как следует из графика, в начале июля 2001 г. цены опустились сверху вниз сквозь 100-дневную среднюю. Это сигнал к развороту среднесрочного тренда вниз. Тем не менее вплоть до середины сентября подтверждения даун-тренда не последовало. Дело в том, что достаточно близко расположенная 200-дневная средняя выступала мощным уровнем поддержки. Видно, что при приближении к этой линии сверху цены практически всегда отскакивали. Некоторые эти моменты показаны на рисунке темными стрелками, направленными вверх. Использование комбинаций скользящих средних Пробой 200- или 100-дневной скользящей средней в современном трейдинге редко используется в качестве индикатора для открытия позиции. Причина состоит в том, что для большинства среднесрочных и краткосрочных инвесторов, использующих относительно короткие деньги, следование этим индикаторам приводит к пропуску больших возможностей для более короткой торговли. Рассмотрим это на примере комбинации трех скользящих средних применительно к дневному графику РАО ЕЭС России . На рис. 25.2 вместе с ценами нанесены 10-, 25- и 50-дневные скользящие средние.

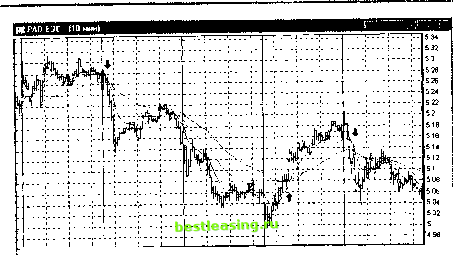

08 01 13 09 01 28 09 01 12 1 001 26 1 001 1211 01 2611 01 10 1 201 251201 110102 Рис. 25.2. Пример использования комбинации 10-, 25- и 50-дневных скользящих средних для открытия новых позиций на дневном графике котировок акций РАО ЕЭС России Как уже отмечалось, чем меньше период осреднения п, тем ближе и лучше скользящая средняя описывает действующие цены. Чем больше и, тем мы имеем более сглаженную кривую, которая лучше описывает тенденцию. На рис. 25.2 линия, соответствующая 10-дневной скользящей средней, наиболее близко расположена к ценовым барам, и наоборот, более гладкая 50-дневная линия в среднем отстоит далее всего от действующих цен. Промежуточное положение занимает линия, описывающая 25-дневную скользящую среднюю. Это правило справедливо для трендовых состояний акции. При отсутствии тренда различные скользящие средние часто путаются и пересекаются как между собой, так и с действующими ценами. Таким образом, представленный график иллюстрирует общую закономерность, которой часто пользуются для определения потенциальных рубежей разворота цен и уровней поддержки/сопротивления. При приближении к 200-дневной скользящей средней цены с большой вероятностью развернутся и двинутся в обратном направлении. И в этом смысле данная линия является линией поддержки или сопротивления. Формулировка с большой вероятностью означает, что число пробоев этой линии в несколько раз меньше, чем число разворотов вблизи нее. Тем не менее пробои тоже случаются. Каждое такое событие - это сигнал смены тренда. Причем именно сигнал, который еще должен быть подтвержден дальнейшим развитием событий. Рассмотрим, в частности, пробой вверх, обозначенный третьей стрелкой в районе 26 октября. Уровень 200-дневной средней был пробит наверх лишь с третьей попытки. Спустя два дня точно так же успешно был пробит и уровень 100-дневной скользящей средней. Эта комбинация двух последовательных пробоев дает сигнал зарождения долгосрочного и среднесрочного трендов наверх и соответственно является очень сильным сигналом на покупку. Дальнейшее развитие событий подтвердило этот сигнал. В течение еще трех месяцев цена трижды безуспешно пыталась вернуться вниз и вновь преодолеть уровень 200-дневной средней, пока наконец не оторвалась от него и не ушла наверх. Правило пробоя 200-дневной средней, приведенное выше и формирующее сигнал на покупку (при пробое снизу) или на продажу (при пробое сверху), справедливо для скользящих средних с близкой к нулю производной, иными словами, оно действует для достаточно пологих линий скользящих средних. У этого правила есть исключения. Суть исключения состоит в том, что направление тренда определяется не только расположением цен относительно скользящей средней, но и направлением самой скользящей средней. Если скользящая средняя растет (что также служит подтверждением восходящего тренда), то прорыв ценами этой линии вниз с большой вероятностью может быть ложным, а следовательно, должен рассматриваться как сигнал к покупке. Наоборот, если 200-дневная скользящая падает (что косвенно свидетельствует о продолжении даун-тренда), то прорыв этой линии ценами вверх может интерпретироваться как хорошая точка входа для открытия коротких позиций, т.е. как сигнал к продаже. Как только акция начинает входить в тренд (напомним, что цены в течение приблизительно двух третей жизни находятся вне тренда), скользящие средние постепенно выстраиваются в определенном порядке. Если это восходящий тренд, то всегда самой верхней оказывается скользящая средняя с наименьшим, а самой нижней - скользящая средняя с наибольшим периодом осреднения. На рис. 25.2 видно, как в зоне формирования восходящего тренда линии расположились сверху вниз в следующем порядке: самая верхняя - 10-дневная, чуть ниже 25- и еще ниже 50-дневная линия скользящей средней. В случае нисходящего тренда линии располагаются с точностью до наоборот. Такое расположение скользящих средних будем называть правильным. Если линии расположены не в правильном порядке, значит, цены находятся не в тренде, и от торговли лучше воздержаться. Момент выстраивания линий в правильном порядке представляет сигнал для открытия позиций: длинных - в случае формирования восходящего тренда и коротких - при формировании нисходящего. Закрытие открытых позиций есть отдельный вопрос, который каждый игрок решает для себя сам, исходя из своей системы риск-менеджмента и поставленных целей. Более подробно эти вопросы будут рассмотрены в части VIII, посвященной краткосрочному инвестированию и учету рисков. Заметим лишь, что в качестве предупреждений о близости сигналов на закрытие позиций могут использоваться моменты, когда нарушается правильный порядок расположения скользящих средних. На рис. 25.2 двумя стрелками указаны сигналы на открытие короткой и длинной позиций соответственно. Совершенно аналогичные правила действуют при торговле на более коротких временных интервалах. Ниже приведены два рисунка, использующие 10- и 5-минутные графики. Периодом в первом случае является интервал в 10 минут, а во втором - 5 минут. Соответственно и скользящие средние строятся по этим периодам. Использование комбинации скользящих средних для 10-минутных графиков редко встречается на практике и приведено лишь в качестве примера. Причина кроется в наличии разных групп участников на рынке, которые подчиняются своим правилам торговли. Как указывалось в гл. 1, игроки достаточно хорошо позиционируют себя между дэй-тредерами (играющими внутри дня), свингтредера-ми (играющими между днями) и краткосрочными и среднесрочными инвесторами. Как правило, 10-минутными графиками пользуются дэй-трейдеры. Но использование комбинации скользящих средних на 10-минутных графиках часто приводит к необходимости продолжения дневной игры, т.е. к выходу за пределы дня и переносу  100 13tft&B 17 00 1200 119°oU6QO 1100 13<8>Л$ 1700 1200 ЙВчУ00 11 00 1302°2П°? 17°° Рис. 25.3. Использование 10-, 25- и 50-периодных скользящих средних для 10-минутных графиков позиции на следующий день. Это, естественно, неприемлемо для всех категорий дэйгрейдеров. Тем не менее сигналы открытия длинных и коротких позиций, показанные на рис. 25.3 стрелками, работают, как можно видеть, достаточно хорошо.

5 34 5 32 53 5 28 5 26 5 24 5 22 52 518 516 514 512 51 5 08 508 06 03 Ср Рис. 25.4. Использование 10-, 25- и 50-периодных скользящих средних для 5-минутных графиков 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 [ 41 ] 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||