|

|

|

Промышленный лизинг

Методички

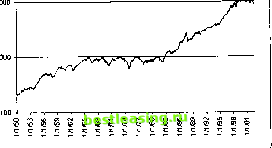

отнесенная к средней этих двух цен. Так, например, разность между ценами покупки-продажи акций РАО ЕЭС России составляет 0.001-0.004 руб., что при цене акции в 5 руб. дает величину спрэда в 0.02-0.08%, что представляет очень малую величину. Для акций НК ЛУКОЙЛ эта величина может изменяться в пределах 0.50-2.00 руб., что в процентах к цене составляет 0.1-0.4%. Косвенной мерой ликвидности является абсолютное количество бумаг конкретного эмитента, покупаемых в течение одного торгового дня. Чем больше эта величина, тем более ликвиден рынок. И следовательно, тем легче инвестору приобрести или продать нужное ему количество ценных бумаг и не потерять при этом в цене. Другие параметры ликвидности мы будем обсуждать в третьей части книги. Параметры ликвидности бумаг меняются с течением времени. До кризиса 1998 г. самыми ликвидными бумагами на ММВБ были обыкновенные акции РАО ЕЭС России и НК ЛУКОЙЛ. После кризиса позиции НК ЛУКОЙЛ были потеснены другой бумагой - обыкновенными акциями ОАО Сургутнефтегаз . Биржа обеспечивает условия ликвидности каждой конкретной бумаги двумя путями: разумной тарифной политикой, что привлекает частных инвесторов, и созданием института маркет-мейкеров. Маркет-мейкер - это участник торгов, который по соглашению с биржей обязан поддерживать разницу цен покупки-продажи в определенных пределах. За это маркет-мейкер получает от биржи возможность совершения операций по льготным условиям с ценными бумагами, которые он поддерживает (уменьшенные комиссии либо полное их отсутствие). Ликвидность ценных бумаг, обращающихся на бирже, - это существенная приманка для частных инвесторов, обеспечивающая им возможность продать или купить необходимое количество ценных бумаг за минимальное время по наиболее выгодной и справедливой цене, существующей на рынке в момент совершения операции. Следует упомянуть еще одну важную роль бирж на фондовом рынке. Поскольку биржевая деятельность лицензируется и регулируется государством, на биржи возложены не только функции организатора торговли, но и частично функции регулятора. Так, биржа при организации торгов обязана осуществлять мониторинг рынка с целью пресечения ценовых манипуляций, махинаций с ценными бумагами и нарушений правил осуществления брокерской деятельности на организованном рынке. Все эти функции российские биржи выполняют на достаточно современном уровне. Функции ценных бумаг и роль фондового рынка Резюмируя вышесказанное, еще раз перечислим функции и роль ценных бумаг. Являясь формой существования капитала, ценные бумаги обращаются на особом рынке, называемом фондовом, и выполняют ряд функций. Во-первых, ценные бумаги перераспределяют денежные средства: - между странами и территориями; - отраслями промышленности и секторами экономики; - отдельными предприятиями внутри одного сектора. Рынок устроен таким образом, что деньги перетекают туда, где они могут принести наибольший эффект от своего использования и наибольшую выгоду своему владельцу. Именно этот принцип и лежит в основе перераспределения средств от страны до каждой конкретной компании. Во-вторых, ценные бумаги осуществляют перераспределение инвестиций в каждое конкретное предприятие между крупными институциональными инвесторами, средними и малыми инвестиционными и финансовыми компаниями и частными инвесторами вплоть до последнего обывателя. О перераспределении денег между крупными инвесторами и всеми остальными мы говорили выше. Роль крупных институциональных инвесторов сводится к финансированию компаний путем выкупа всей или части новой эмиссии ценных бумаг с последующей продажей и распределения другим, более мелким участникам рынка и конечным инвесторам. Обыватель, хранящий деньги на банковском депозите, может даже не подозревать, что часть его средств использована банком для покупки, например, корпоративных облигаций, и соответственно он волей-неволей становится источником средств развития конкретного предприятия и экономики в целом. Таким образом, денежные средства вовлекаются в развитие экономики и перераспределяются посредством оборота ценных бумаг. В-третьих, ценные бумаги служат для фиксации прав владельцев на долю долга или собственности предприятий (в случае корпоративных ценных бумаг) или на долю долга государства (в случае государственных бумаг). В качестве вознаграждения за участие в финансировании экономики и платы за риск, присущий владению ценными бумагами, держатели ценных бумаг получают дополнительный доход. Этот дополнительный доход может быть выражен в виде купонов и процентных выплат в случае долговых бумаг или в виде дивидендов и роста курсовой стоимости в случае долевых ценных бумаг. Этот доход может меняться в зависимости от видов ценных бумаг и конкретного эми- тента от величины, чуть превышающей инфляцию (для государственных ценных бумаг), до астрономических величин в случае возникновения ажиотажного спроса на бумаги быстро развивающейся корпорации. Способность приносить доход своему владельцу есть имманентное свойство ценных бумаг, вытекающее из их сущности. Разумеется, не во все времена и не все ценные бумаги приносят доход. Бывают в экономике и периоды спада деловой активности. Например, когда конкретные предприятия - эмитенты ценных бумаг терпят банкротства и ликвидируются, бумаги этих корпораций приносят своим владельцам убытки. Но на больших временных горизонтах - от 15 до 30 лет в среднем - ценные бумаги приносят доход, соответствующий или превышающий рост экономики. Для иллюстрации этого обстоятельства приведем график роста стоимости акций 30 крупнейших промышленных корпораций США за вторую половину XX в. Это график индекса Доу-Джонса (рис. 2.1); здесь он приведен в логарифмическом масштабе. Рост индекса Dow Jones Industrial с 1-го января 1950г 100000  Рис. 2.1. Изменение капитализации 30 крупнейших индустриальных корпораций США с 1950 по 2002 г. на примере изменения величины индекса Доу-Джонса (Dow Jones Industrial Average) Поскольку в логарифмическом масштабе этот график напоминает прямую, в обычном масштабе рост этого индекса будет напоминать экспоненциальную функцию. В начале 1950 г. значение индекса было равно 201 пункту, а в начале 2000 г. - 10 940. Таким образом, за 50 лет индекс вырос более чем в 50 раз. И если бы кто-то в 50-м году вложил 1000 долл. в индекс Доу-Джонса, то к концу 2000-го инвестиции выросли бы в 50 раз и составили бы 50 000 долл. По формуле сложного процента легко подсчитать, что индекс за этот период рос со следующей скоростью: -ioo%-{[g]-/--i}-Mi%. Значение 8.31% существенно перекрывает инфляцию, которая за этот период составила в среднем около 3.5%. Также рост индекса перекрывает доход, который мог быть получен на рынке казначейских облигаций. Среднее значение доходности государственных облигаций правительства США за этот период было ненамного больше инфляционного уровня. Заметим также, что 20 лет из приведенных пятидесяти (с 1965 по 1985) пришлись на стагнацию и застой в экономике США, когда рынок практически не рос. Зато в последние 15 лет второй половины века индекс рос со средней скоростью 15.34% в год. Это очень много! В качестве примера стоит указать на то, что 10% годовых за 50 лет дают прирост капитала в 117 раз, а за 100 лет те же 10% годовой доходности дают рост почти в 14 тысяч раз!!! Не следует забывать, что рост фондового рынка должен соответствовать росту экономики страны с поправкой на инфляцию. Так что 8, 10 или 15% годового прироста инвестиций - это очень большие величины на значительных временных горизонтах. Таким образом, трудно переоценить роль фондового рынка как места, где происходит торговля ценными бумагами и перераспределение капиталов между странами, секторами экономики и предприятиями, с одной стороны, и различными группами инвесторов, с другой. Без фондового рынка экономике было бы невозможно эффективно развиваться и удовлетворять нужды каждого конкретного члена общества. Глава 3 Инфраструктура рынка ценных бумаг Для успешной торговли на фондовом рынке необходимо ясно представлять себе, как функционирует рынок ценных бумаг, какие существуют участники рынка, в чем заключается их роль и как они между собой взаимодействуют. Мы не будем давать детальную картину в этой главе, а ограничимся лишь основными понятиями и описанием основных ролей, что, как нам кажется, будет достаточно для общего понимания всей картины. Непременным участником рынка ценных бумаг любого государства является государственный регулирующий и контролирующий орган. В США таким органом является Комиссия по ценным бумагам и биржам (Securities and Exchange Commission, SEC), а в России - Федеральная комиссия по рынку ценных бумаг (ФКЦБ РФ). В функции этих государственных органов входят: - установление правил работы рынка и обращения эмиссионных ценных бумаг; - лицензирование и надзор за профессиональными участниками рынка ценных бумаг; - выдача разрешений на проведение новых эмиссий ценных бумаг и регистрация этих выпусков; - контроль за соблюдением эмитентами - акционерными обществами прав акционеров; - выработка рекомендаций по дальнейшему совершенствованию федерального законодательства по рынку ценных бумаг. Подробную информацию заинтересованный читатель найдет на сайте ФКЦБ РФ (www.fedcom.ru). На фондовом рынке ФКЦБ представляет интересы государства, которые не всегда совпадают с интересами участников рынка в частности и интересами общества в целом. Поэтому Федеральный закон о рынке ценных бумаг РФ для ГЛАВА 3 Инфраструктура рынка ценных бумаг более эффективной работы рынка, его участников и деятельности самой ФКЦБ предусматривает создание специализированных некоммерческих общественных объединений участников рынка. Такие объединения называются саморегулируемыми организациями (СРО) участников фондового рынка. На данный момент существует несколько таких некоммерческих организаций, самыми известными из которых являются: - НАУФОР (Национальная ассоциация участников фондового рынка); - ПАРТАД (Профессиональная ассоциация Регистраторов, Трансфер-агентов и Депозитариев); - НФА (Национальная фондовая ассоциация); - АУВЕР (Ассоциация участников вексельного рынка). В США самой известной общественной организацией на фондовом рынке является Национальная ассоциация брокеров-дилеров (National Association of Securities Dealer, NASD). Федеральная комиссия позволяет данным организациям принимать участие в законотворческой деятельности на рынке ценных бумаг в обмен на взятие ими на себя части функций ФКЦБ по надзору за своими членами. Таким образом, СРО становятся как бы промежуточным звеном между государственным органом (ФКЦБ РФ) и всеми остальными коммерческими участниками рынка ценных бумаг. Членство в СРО не является обязательным для профессиональных участников фондового рынка. Перейдем к описанию коммерческих организаций - профессиональных участников рынка ценных бумаг, которые и составляют основу инфраструктуры рынка. Это: - регистраторы и трансфер-агенты; - депозитарии; - расчетные и клиринговые палаты; - биржи; - дилеры; - брокеры; - доверительные управляющие; - управляющие компании; - различные фонды. Деятельность всех вышеперечисленных субъектов рынка ценных бумаг регулируется и лицензируется ФКЦБ РФ. И в случае нарушений со стороны участников рынка прав инвесторов или акционеров, законов о деятельности на рынке ценных бумаг или постановлений ФКЦБ реакция надзорного органа на это может быть крайне жесткой: от штрафов до отзыва лицензии. 1 2 3 4 [ 5 ] 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 |