|

|

|

Промышленный лизинг

Методички

заявку на покупку 100 ООО бумаг против 500, стоящих, например, в первой строчке очереди на продажу. Это сразу привлекает внимание. Посмотрите на очередь заявок по этой компании, представленную на рис. 41.1. Здесь во втором биде некто выставил приказ купить 111 111 бумаг. Спрос во много раз больше предложения. Удовлетворить крупную заявку по силам только крупным участникам рынка. Поэтому брокеры и действуют с такой смелостью, выставляя заявки во второй, третей или четвертой строке очереди.

Рис. 41.1. Очередь заявок на акции ОАО Ростелеком . Во второй строке очереди на покупку виден приказ купить 111 111 бумаг. Спрос на два порядка больше объема лучшего предложения. Удовлетворить такую заявку по силам только крупным участникам рынка Выставление 100 000 бумаг на продажу вызывает, аналогично, очень сильное психологическое давление. Вдруг это крупный заказ, который сейчас снимут и исполнят по рынку, обрушив котировки? Покупать в этих условиях рискованно, поэтому часто этого никто и не делает. Наоборот, чувствуя за спиной поддержку , спекулянты вступают в игру в том же направлении и выставляют заявки на продажу по лучшей цене. Такие действия приводят к временному снижению цены, что дает возможность выставившему большой лот на продажу купить дешевле. Именно этот случай и показан на рис. 41.2.

Рис. 41.2. Очередь заявок на акции ОАО Ростелеком . Видно, что продавец психологически давит на потенциальных покупателей своей крупной заявкой на продажу. Правый снимок показывает состояние очереди заявок через минуту после того, как был сделан левый снимок 404 Видно, что потенциальный покупатель смог понизить значение текущего диапазона цен более чем на 0.1 руб. спустя минуту после того, как выставил свое предложение на продажу большого количества бумаг по 36.60. Более того, напуганные покупатели отступили далеко вниз, и спрэд с 0.01 руб. (на левом снимке) резко расширился до 0.04 руб. на правом снимке. Окончание этого процесса скупки показано на рис. 41.3. Щ Рост л 1ао(15 мин)  39 5 38 5 1и..1 I l I П1 lilllllllilll.lilllllllll 15x10 1 0x101 5 0x101 Рис. 41.3. Резкий рост котировок акций ОАО Ростелеком после завершения скупки бумаг (ноябрь 2002 г.) Однако следует иметь в виду, что заявка против истинных намерений не может висеть слишком долго. За это рынок может сильно наказать. Кто-то, у кого есть заявка на покупку в аналогичных размерах, удовлетворит текущее предложение, не глядя на то, в каком месте в очереди оно находится. А это уже катастрофа для брокера, выставившего и не сумевшего удержать ложную заявку. Вместо того чтобы исполнить ордер на покупку, трейдер продал заявленное число бумаг и теперь вынужден откупать на рынке объем в два раза больший. Поэтому такую игру позволяют себе брокеры только на вялом рынке с единственной лишь целью - раскачать его в момент, когда продавцы и покупатели находятся в нерешительности или отсутствует необходимое плавающее предложение. Таким образом, если на рынке во второй или третьей очереди заявок мелькает и исчезает крупный спрос или предложение, это означает, что брокер, въ1апавивший такую заявку с большой вероятностью намерен действовать в противоположном направлении. Есть еще один путь совершить крупную одноразовую операцию: переговоры между двумя брокерами. Режим торгов на ММВБ это позволяет. Если один брокер имеет заявку на продажу, а другой - аналогичный встречный заказ от клиента в соответствующем объеме, то, для того чтобы не двинуть рынок, выгоднее произвести операцию между двумя контрагентами в обход рынка. Как правило, в этом случае брокеры договариваются о сделке по телефону, а потом одновременно вводят в торговую систему две заявки по одинаковой цене внутри спрэда. Иногда таким образом проходят очень крупные сделки, практически не влияющие на движение цены. Прочие участники торгов только успевают раскрывать рты. Только что здесь была заявка на покупку 5 млн. бумаг РАО ЕЭС (что в тысячу раз больше величины стандартной сделки), и вот уже ее кто-то удовлетворил. При этом цены не шелохнулись. Чаще такие сделки даже не светятся на регулярной сессии, а проходят в режиме переговорных сделок*. Туманная очередь На неактивном рынке отечественные брокеры иногда развлекаются тем, что прячут очередь заявок от других участников рынка так, как это показано на рис. 41.4, пресекая тем самым на время спекулятивную игру на понижение или повышение. Если вам очень нужно увидеть тех участников рынка, кто стоит ниже, необходимо снять очередь заявок на покупку, продав 20 бумаг компании по рынку. Этим вы обнаружите свои намерения прощупать глубину спроса. Аналогично, для того чтобы понять, какое количество бумаг ГМК Норильский никель можно купить и по каким ценам, необходимо сначала купить десять бумаг по рынку. Это сильно затрудняет открытие и закрытие позиций простым участникам. Наиболее разумный выход в таких условиях - подождать, пока туман развеется, т.е. пока кто-то первым не прощупает рынок или владелец предложений не уйдет сам, либо выставиться лимитированной заявкой на небольшое количество бумаг по разумной цене. А потом, по мере исполнения, постепенно добавлять новые заявки. Что может произойти, если попробовать совершить операцию продажи по рыночным ценам в случае бумаг НК ЮКОС или рыночную операцию по бумагам ГМК Норильский никель , показанным на рис. 41.4? Результатом может стать исполнение, слишком далекое от текущих рыночных цен. Предположим, игрок хочет продать * Режим РПС в фондовой секции ММВБ позволяет воспользоваться всеми преимуществами при осуществлении операций на бирже и не показывать сделку прочим участникам торгов.

Рис 41 4 Спрос и предложение на акции НК ЮКОС и ГМК Норильский никель Видно, что очередь заявок на покупку НК ЮКОС не только слаба, но и вообще лишь обозначена. Основные объемы на покупку акции нефтяной компании стоят ниже 294, но, где именно, приходится только гадать. С бумагами ГМК Норильский никель еще хуже - понять намерения участника торгов, введшего такие заявки в торговую систему, невозможно, не раскрыв свои собственные 30 бумаг ГМК Норильский никель по рынку в ситуации, показанной на рис. 41.4. Тогда он снимет очередь заявок по средней цене 580.105 и купит еще 10 бумаг по неизвестно какой цене. Например, это может быть цена 522. В результате некто купит часть бумаг дешевле действующих рыночных цен на 10%! Игры против тенденций Ниже хотелось бы привести еще несколько примеров действий крупных игроков на фондовом рынке. Как неоднократно говорилось, крупные институциональные инвесторы покупают на падающем рынке и продают на растущем. Купить в больших количествах можно только тогда, когда на рынке много продавцов. Именно в такие моменты и вступают в игру крупные фонды. В этих случаях брокерский дом определяет цену и, не торопясь, средними лотами, размещает покупки на заданном рубеже. Пройти через него сложно и играть на понижение бесполезно. Он может покупать в течение нескольких часов, дней или недель. Посмотрите на график ОАО Ростелеком , приведенный на рис. 41.5. Цены в течение нескольких месяцев были не в состоянии пробить заколдованный рубеж в 30 руб. за акцию, хотя в этот период было несколько сильнейших движений рынка вниз.

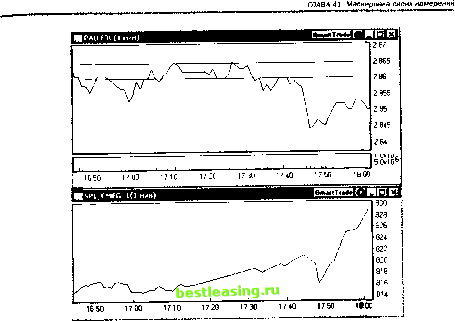

Рис. 41.5. Дневной график котировок акций ОАО Ростелеком Цены оказались не в состоянии пройти диапазон поддержки 30-31 руб. за бумагу в течение многих недель с конца июня по октябрь 2002 г Своими действиями крупный брокерский дом оказывает очень жесткое давление на рынок. Ставить на повышение и играть вместе с ним тоже нет смысла. Он завтра уйдет, и уровень может быть резко пробит вниз с отрывом. Поэтому спекулянты уходят в сторону. Цену закрытия, равно как и дневную динамику, определяет крупный покупатель (или продавец). К появлению таких акул на рынке нужно относиться очень внимательно. Действовать вместе с ними можно лишь тогда, когда малым спрэдам сопутствуют большие объемы торгов. В этом случае велика вероятность, что цены двинутся в том же направлении или по крайней мере отскочат. Обычно же малым спрэдам соответствуют небольшие торговые обороты. После такой борьбы - а это именно борьба, так как цены зажаты в узком диапазоне - котировки могут резко двинуться в любом направлении. На рис. 41.6 приведен еще один пример, когда на позитивном внешнем фоне росли котировки многих бумаг отечественного рынка. В то же самое время игра на повышение по акциям РАО ЕЭС была полностью блокирована участником рынка, скупавшим акции компании по 2.86 и продававшим по цене выше этого уровня в течение двух часов. После того как крупный игрок выполнил свою задачу и ушел с рынка, цена на бумаги не пошла за фьючерсом S&P 500, как весь остальной рынок, а напротив - упала. Так что спекулянты, ставившие на повышение вместе с участником рынка и в направлении фьючерса, мгновенно оказались в убытках и в конце торгов вынуждены были закрыть свои позиции. 408  Рис. 41.6. Минутный график РАО ЕЭС России На фоне растущего фьючерса на S&P 500 (график внизу) игра на повышение была блокирована участником рынка, скупавшем акции компании по 2 86 и продававшем по цене выше этого уровня в течение двух часов Очень интересна ситуация, когда игру против тенденции устраивает крупный спекулятивный фонд, имеющий на руках золотую информацию, о которой другие участники рынка не осведомлены. Начиная действовать против рынка, брокерский дом может переиграть рынок, если в состоянии неограниченным кредитом остановить текущую тенденцию. Дождавшись обнародования информации и смены тенденции, крупный спекулянт сорвет при этом немалый куш. Но если денежные ресурсы его ограничены, то выигрывают все остальные участники рынка, поскольку спекулянт не в состоянии будет удержать рыночные котировки до того времени, как вступит в силу его козырная карта. Он будет вынужден закрыть свои позиции по тем ценам, какие ему предложат участники рынка, продавшие бумаги: по ценам, совсем не соответствующим рыночным и тем, по которым шла скупка бумаг. Так легко борются с игроками, имеющими золотую информацию, но неправильно определившимися с точкой входа. Профессиональных участников рынка интересует именно краткосрочное движение на интервале нескольких дней. Располагая хорошими резервами, они имеют все шансы выиграть у крупных спекулянтов, неверно определившихся с точкой входа в позицию. Происходит это потому, что люди, которые получили 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 [ 66 ] 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||