|

|

|

Промышленный лизинг

Методички

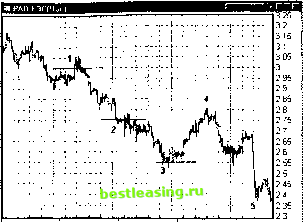

для короткой. Здесь вместо величин Р+(Т), используемых в формулах (47.12)-(47.13), применяется уровень Stop первоначальной цены стоп-при-каза. В вышеприведенных выражениях, как и в предыдущих формулах, Р и N - цена открытия позиции и размер позиции в ценных бумагах соответственно. Существует общее правило, которое гласит: Нельзя подвергать в одной сделке риску сумму, большую чем 2 % торгового капитала. Это правило означает, что после десяти срабатываний подряд приказов стоп-лосс и потери на каждой сделке 2% от величины счета, капитал снизится всего лишь до 82%, а после 50 неудачных сделок подряд у инвестора останется 36,4% первоначального капитала. Это жесткое правило, защищающее игрока от тотального разорения на первых нескольких сделках. Правило двух процентов - это краеугольный камень системы риск-менеджмента как для начинающих, так и для профессиональных спекулянтов*. Использование этого правила отнюдь не значит, что в сделку нельзя входить, если риск превышает 2%. Это просто означает, что капитал, задействованный в сделке, необходимо подобрать так, чтобы правило двух процентов было выполнено. Иными словами, величина позиции N по бумагам должна быть выбрана в формулах (49.1) и (49.2) так, чтобы выполнялось условие Risk < 2%. Профессиональные спекулянты, торгующие внутри дня, о которых речь шла в предыдущей части книги, ужесточают это правило требованием максимальной потери по сделке до 1 % торгового капитала. То же самое можно посоветовать и начинающим инвесторам до тех пор, пока торговые результаты не станут стабильными и прибыльными. Нарушение этого правила называется большой торговлей относительно капитала. В подавляющем большинстве случаев пренебрежение этим правилом ведет к потере денег и прекращению возможности торговать. Опытные игроки, торгующие по дневным или ча- * Для среднесрочных и долгосрочных инвесторов, разумеется, ни о каких двух процентах речь идти не может. Эта группа инвесторов принимает на себя гораздо больший риск, но и деньги у них существенно длиннее , чем у спекулянтов. Управление риском последних категорий игроков мы не рассматриваем. совым графикам, редко уклоняются от правила двух процентов в большую или меньшую сторону. При увеличении риска возрастает вероятность понести значительные убытки, а при снижении до 1% и ниже - эквивалентно снижается потенциальная прибыль. Правило двух процентов - это эмпирическая оценка наиболее разумной величины риска: оно оплачено потом и деньгами многих поколений трейдеров. Этот закон требует к себе внимания и уважительного отношения. Напоследок уместно сказать два слова о необходимости выставления приказов стоп-лосс. На эту тему в литературе и торговом сообществе периодически вспыхивают довольно острые дискуссии. Наша позиция относительно надобности выставления стопов такова: для начинающих и продвинутых инвесторов выставление приказа стоп-лосс является столь же обязательным условием торговли, как страховка для альпиниста, совершающего первые восхождения. Лишь для профессионала, присутствующего на рынке три года и более, выставление приказа стоп-лосс может быть осуществлено в голове или на бумаге, а не на сервере у брокера. Это связано с высоким уровнем дисциплины у профессионалов и привычкой легко признавать ошибки - качество, которого лишено большинство начинающих игроков. Правила движения приказа стоп Итак, сделка найдена. Риски подсчитаны. Позиция открыта. Первоначальный приказ стоп-лосс выставлен. Цены двинулись в благоприятную сторону и превратили позицию в прибыльную , по крайней мере на бумаге . Что делать дальше? Далее у игрока появляется новая цель: не дать превратиться прибыльной позиции в убыточную и зафиксировать как можно большую прибыль. Решение этой цели достигается разумным переносом стоп-приказа на выход из позиции. Как известно, основная и наиболее часто повторяемая ошибка начинающих трейдеров состоит в слишком быстром взятии прибыли, когда она только появляется, с одной стороны, и в слишком долгом нахождении в убыточных позициях, с другой. Это связано с устройством человеческой психики. Необходимо четко осознавать такие склонности своей натуры, вовремя подавлять их проявления и дисциплинированно торговать по плану, не поддаваясь эмоциям. Именно на снятие эмоциональной составляющей трейдинга и работе по системе нацелены правила движения стоп-приказов на выход из выигрышной позиции. Существует лишь два общих правила движения приказов стоп-лосс: 1. Стоп не может быть сдвинут в сторону, противоположную позиции. То есть при короткой позиции стоп может двигаться только вниз, а при длинной - только вверх. 2. Первый перенос стопа осуществляется в точку безубыточности позиции. Это позволяет зафиксировать позицию с минимальным (нулевым) риском и неограниченным потенциалом прибыли. Что касается техники переноса стопов, то она не более сложна, чем правила их первоначальной установки. Для играющих по дневным графикам необходимо ежедневно проводить анализ ситуации и принимать решение о переносе стоп-приказа на новый уровень. Если в качестве критерия выставления стоп-приказа используется Parabolic SAR, то такая процедура будет каждый день давать новое расположение скользящего стоп-приказа. При других техниках и методиках перемещение стоп-приказа может происходить не каждый день. Для свинг-трейдеров, играющих по часовым графикам, необходимо постоянно быть в рынке и принимать решение о переносе стоп-приказа не реже, чем раз в два-три часа. И так далее. Тщательное соблюдение этих минимальных правил и техники движения стопов поможет не потерять значительную часть накопленной прибыли и убережет от раннего эмоционального выхода из выигрышной позиции. Мортингейл и антимортингейл Помимо движения приказов на выход из позиции риск регулируется также величиной задействованных в сделке средств (величиной позиции относительно капитала), т.е. изменением величины позиции по мере движения рыночной цены. Среди трейдеров наиболее известны два метода изменения величины позиции при движении цены: разбавление, или усреднение, и построение пирамиды. Эти методы противоположны друг другу по смыслу и получаемым результатам и не могут быть обойдены нашим вниманием. В западной литературе эти два метода иногда именуются торговлей по методам мор-тингейла и антимортингейла. Опишем для начала метод усреднения. Суть состоит в открытии дополнительных позиций при движении цены против игрока. Допустим, игрок, обладая начальным торговым капиталом в 100 ООО руб., купил 25 тысяч акций РАО ЕЭС России при цене 3.00 руб. за бумагу 27 августа в момент времени, обозначенный на рис. 49.1 цифрой 1. Покупка была сделана после существенного падения цен и разворота наверх после ложного пробоя сильного уровня поддержки 3.00.  26ШПн 02 09Пн ОЭОЭПн 16 09 Пн Рис. 49.1. Иллюстрация усреднения позиции при работе на часовых графиках акций РАО ЕЭС России в сентябре 2002 г. С точки зрения момента входа в позицию и цены открытия все было осуществлено абсолютно правильно. Рынок недолго оставался выше уровня покупки и сильного уровня поддержки, лежащего на 3.00. Уже на следующий день началось нисходящее движение, выведшее котировки на новые ценовые рубежи. Поскольку игрок торговал с маржинального счета, у него после покупки осталось еще 25 000 руб. и сохранилась возможность кредитоваться у брокера под залог имеющихся ценных бумаг. Поэтому, вместо того чтобы ограничить риски и закрыть позицию сразу же после прорыва уровня 3.00 вниз, игрок выбрал другую тактику: купил еще столько же (25 тысяч) акций по более дешевым ценам и тем самым понизил ( усреднил ) балансовую стоимость всего пакета акций. Вторая покупка была осуществлена вблизи следующего уровня поддержки - 2.75, в точке, помеченной цифрой 2. На это у игрока ушло 25 000 руб. оставшихся денег, и еще 43 750 руб. он позаимствовал у своего брокера. В результате этой операции игрок получил пакет из 50 000 акций, купленных по средней цене в 2.875. Именно до этой величины достаточно подняться рыночным ценам, чтобы игрок смог выйти из убытка. Дальнейшие действия разворачивались еще хуже. Цены пошли вниз и пробили уровень поддержки 2.75. Следуя по разработанному плану, игрок дождался следующего уровня поддержки 2.55 и купил (уже целиком за счет брокера) следующую порцию бумаг на уровне, обозначенном цифрой 3 на рисунке. Последовательное состояние портфеля клиента приведено в таблице. Состояние портфеля клиента при совершении операций усреднения

В последних колонках указаны прибыль (убытки) по портфелю в различных точках, а также уровень маржи М. Видно, что после совершения третьей покупки балансовая стоимость ценных бумаг снизилась до величины 2.75 руб. за бумагу. Таким образом, именно до этой величины достаточно вырасти рыночной цене, чтобы позиция перестала быть убыточной. Рынок дал такую возможность в точке 4, когда цены кратковременно поднялись до 2.80. Тем не менее момент был упущен, и уже спустя буквально четыре дня в точке 5, при новом падении, брокер использовал мар-жин-колл и был вынужден закрыть позицию клиента по невыгодной для него цене 2.375. В результате игрок потерял за несколько дней почти 30% первоначального капитала без учета комиссионных. Чем руководствуется игрок, последовательно усредняющий цену акций? Тем простым обстоятельством, что ценам свойственно возвращаться на оставленные рубежи. Рассуждения игрока обычно таковы: Поскольку экономика развивается, то акции в среднем все же растут, а не падают. Рано или поздно мои активы перестанут падать, и начнется движение наверх. И чем больше покупок я совершу на пути вниз (т.е. на пути усреднения), тем меньший путь необходимо будет пройти бумагам наверх, чтобы рынок покрыл мои убытки и я оказался в выигрыше . У этого рассуждения есть два существенных изъяна. Первый состоит в том, что акции конкретной компании в отличие, скажем, от фондового индекса, могут полностью обесцениться в результате банкротства эмитента. А это неминуемо приведет к потере очень большой суммы денег. Второй изъян, о котором обычно забывают, состоит в том, что прежде, чем акция перестанет падать, у инвестора могут кончиться деньги. Неизбежный маржин-колл брокера разрушит все построенные планы непосредственно перед тем, как бумага начнет расти в цене. Вышеприведенный пример и высказанные соображения позволяют сформулировать очень важное правило: Недопустимо использовать метод усреднения цены при игре с маржинальных счетов. Начинающий инвестор вообще должен забыть о том, что существует такой метод улучшения позиции на рынке, как усреднение цены. Ошибки, допущенные при входе в позицию, должны быть признаны, как только рынок пошел против вас, и немедленно исправлены. Заметим, что, если бы вместо покупки нового количества бумаг на втором шаге была осуществлена фиксация убытков, счет пострадал бы существенно меньше. Имеет ли смысл вообще пользоваться методом усреднения цены? Да, имеет. Но только с немаржинальных счетов и на неопределенно долгий срок. Во всех остальных случаях этот метод управления риском позиции должен быть признан недопустимым. Рассмотрим противоположность этому методу: так называемое построение пирамид. Это совершенно иной способ управления рисками по открытой позиции. В этом случае позиция увеличивается, если цены движутся в правильном направлении и позиция является прибыльной. Основанием для таких действий, как правило, служат следующие рассуждения: По всей видимости, на рынке развивается новый тренд. Позиция, уже открытая по тренду, принесла прибыль, и это снижает риски открытия дополнительных позиций. То есть увеличение старых позиций может быть произведено с меньшим риском, чем открытие совершенно новых. При дальнейшем благоприятном развитии ситуации увеличение позиции явно принесет дополнительную прибыль . Такие рассуждения имеют право на жизнь, и прибыль игрока на самом деле может быть увеличена. Но лишь в случае формирования устойчивого тренда и при соблюдении условия одновременного (а не поэтапного) выхода из открытых позиций. Действительно, если игрок, последовательно нарастивший длинную позицию при росте цены, столь же последовательно будет прикрывать позицию по частям при развороте тренда вниз, то все преимущества, связанные с предыдущим наращиванием позиции, будут сведены на нет постепенной потерей заработанной прибыли. В целом мы придерживаемся того мнения, что каждое добавление к существующей позиции должно производиться на основе общих правил открытия новых позиций. Иными словами, должна быть выдвинута и проверена методами технического анализа гипотеза движения цены актива, определен потенциальный доход и потери на существующих уровнях цен, определена вероятность получения дохода и убытка, и только после этого принято решение об увеличении позиции и выставлении нового приказа стоп-лосс на общую величину позиции. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 [ 79 ] 80 81 82 83 84 85 86 |