|

|

|

Промышленный лизинг

Методички

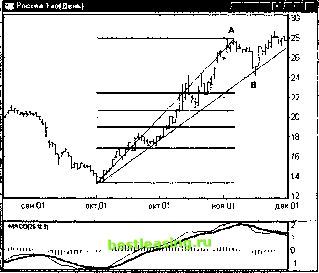

Отношение потенциальной прибыли к риску больше двух: Потенциальная прибыль/Потенциальный убыток = 2.34, что позволяет трейдеру выставить заявку на покупку бумаг по цене 11.50. Одновременно выставляется первый приказ стоп-лосс по цене 11.20. Заметим, что, согласно правилу ограничения риска двумя процентами, величина потенциального убытка в 2.6% позволяет задействовать в сделке не более 75% торгового капитала. Тем не менее далее будет показано, что и эта величина достаточна для получения значительной прибыли. В следующий торговый день, 13 мая, игроку повезло, и торговля открылась по более высоким ценам. Котировки сделали попытку вернуться к уровню 11.50, но покупатели подняли цены, и закрытие произошло по 12.00, что на 4.3% выше цены открытия позиции. Это позволило после закрытия торгов снять первый стоп и переставить его вверх на уровень безубыточности, т.е. в точку 11.50. Это соответствует второму важному правилу движения приказов стоп-лосс: первый перенос стоп-приказа осуществляется при первой же благоприятной возможности в точку безубыточности позиции. Под благоприятной возможностью следует понимать либо достижение ценами намеченных рубежей, либо формирование уровня поддержки выше цены покупки и т.п. Если нет возможности переставить стоп в точку безубыточности, то лучше его не двигать. Разумеется, из всяких правил могут существовать исключения. Поэтому, если случилось так, что вы приняли на себя слишком большой риск при входе в сделку и имеются возможности понизить этот риск без ущерба для увеличения вероятности его срабатывания, то риск должен быть понижен, а стоп - переставлен в точку, более соответствующую текущей ситуации на рынке. Второй стоп, соответствующий точке входа в позицию, не изменялся до закрытия 15 мая. В этот день на открытии цены показали локальный максимум, соответствующий 13.05. На графике эта точка обозначена литерой С. Одновременно сигнальная линия MACD 15-го мая нарисовала максимум и пересекла свою скользящую среднюю сверху вниз. Это явный сигнал коррекции или смены краткосрочного восходящего тренда. Трейдер не знает, является ли точка С началом коррекции или это вершина цен. Иными словами, заранее не известно, будут ли цены расти далее после окончания коррекции или пойдут снижаться вплоть до точки входа в позицию и ниже. С одной стороны, трейдер не желает выходить из выигрышной позиции, которая еще может принести прибыль, если движе-494 ГЛАВА 49 Управление риском позиции н определение точен выхода ние наверх возобновится. А с другой, не хочет ставить под удар заработанную прибыль и терять ее. Разрешение дилеммы кроется в вычислении возможных уровней коррекции с помощью чисел Фибоначчи и переносом стопа с точки безубыточности наверх. Заметим, что никаких значимых коррекций на всем пути роста от точки В до точки С не было. Это затрудняет возможность определения промежуточных значений стопов и заставляет обратиться к технике Фибо. Диапазон движения от точки В до точки С составляет 13.05 -- 11.25 = 1.80. Возможные величины коррекций Фибоначчи принимаются равными 38, 50 и 62% от величины роста. Это дает следующие значения коррекционных уровней: 11.25 + 1.80 0.62= 12.366, 11.25 + 1.80 0.50= 12.150, 11.25 + 1.80 0.38= 11.934. В результате перенос стопа был осуществлен под третий, нижний и самый безопасный уровень. Линия, соответствующая этому стопу, обозначена на рис. 49.4 как стоп № 3. Движение цен ниже этого уровня однозначно указывало бы, что ралли наверх на ближайшее время окончено. Тем не менее с момента выставления стопа № 3 прибыли трейдера надежно защищены. 16 мая коррекционное движение вниз вновь сменилось ростом. При этом по состоянию на закрытие 16 мая MACD по-прежнему указывает на возможное продолжение снижения, а цены приблизились и коснулись верхней границы Боллинджера. В сложившихся условиях вероятность смены восходящего тренда на нисходящий сильно выросла, поэтому трейдер принимает решение максимально обезопасить себя от возможных потерь и переносит стоп на минимум дня 16-го числа. Эта точка обозначена на графике литерой D. Кроме того, трейдер учел факт, что нижняя граница Боллинджера пересекла действовавший в тот момент стоп № 3 и создала предпосылки для его переноса наверх. Напомним, что перенос стопа был сделан после закрытия рынка, и новый стоп стал актуален лишь на следующий день. Таким образом, на открытие 17 мая действовал стоп № 4, находившийся на 12.50. На следующий день, 17 мая, состоялось резкое движение цен наверх. Котировки преодолели предыдущий локальный максимум, соответствующий уровню 13.05 в точке С, вышли на верхнюю границу Боллинджера и преодолели ее. Сигнальная линия MACD также развернулась наверх. Эта совокупность сильных ростовых признаков дала возможность поднять стоп на новый уровень - под минимальное значение цен 17 мая. Точное значение этого приказа -12.78. Новый стоп № 5 вступил в действие со следующего торгового дня, с 18 мая, и продержался до 20-го числа. Глава 50 Некоторые приемы успешной торговли Профессиональные спекулянты, работающие на биржевых рынках, могут проводить в день до двух десятков сделок и более. То же самое справедливо относительно любого игрока при соответствующем подборе временного периода наблюдения. На таком большом количестве заходов в рынок можно изучать статистику торговли. Это очень ценные сведения. Они помогают выявлять слабости и ошибки в торговле и своевременно устранять эти недостатки. Существуют две возможности повысить результативность торгов. Первая - увеличить количество выигрышных сделок, т.е. увеличить соотношение выигрышные/убыточные сделки при сохранении неизменного соотношения прибыль/риск по одной сделке. Вторая - увеличить соотношение средний выигрыш/убыток, т.е. добиться максимально возможного среднего выигрыша по отношению к среднему проигрышу. Первая задача решается с помощью различных фильтров , которые не пропускают потенциально опасные сделки. Что касается увеличения соотношения средний выигрыш/убыток, то, на наш взгляд, именно это и должно быть основной целью торговли начинающего инвестора. Причем главным образом эта задача решается с помощью правильного выхода из позиции и управления рисками. Ниже мы приведем яркий пример, который показывает, насколько выход важнее входа. А также предложим еще два способа управления рисками при торговле в тренде и в рейндже. Держать или продать? Известно, что наиболее распространенная ошибка начинающего инвестора состоит в слишком быстром выходе из прибыльной позиции и слишком долгом нахождении в убыточной. Очень часто начи- А 20 мая котировки бумаг вновь выросли, что позволило перенести стоп с 12.78 на 13.57, вновь под минимальные значения цен, достигнутые 18 и 20 мая. Это стоп №6. Спустя два дня, 22то числа, этот стоп стал неактуален, так как нижняя граница Боллинджера поднялась выше 13.57. Перенос вновь был осуществлен под минимальные значения цен, достигнутых по результатам торгов 21-22 мая. Новое значение стоп-приказа на фиксацию прибыли показано на рисунке самой верхней линией и обозначено как стоп и выход . Он был равен 13.75. 23 мая цены сделали последнюю попытку движения наверх, но уже 24-го числа на откатном движении стоп-приказ по 13.75 сработал, и позиция была закрыта. В результате за две недели трейдер заработал около 20% на задействованный в сделке капитал: Прибыль (13.75- 11.50)/11.50 = 19.56%. Разумеется, если бы позиция была закрыта по максимуму в точке Д то прибыль была бы немного больше. Если бы трейдер не использовал технику движения стопа, а ограничился бы сигналами, вырабатываемыми торговой системой (в данном случае MACD), то позиция была бы закрыта в точке Д и прибыль была бы в два раза меньше. Вспомним, что первоначальный риск по позиции составлял 2.6%, соответственно конечное значение прибыли превысило первоначальный возможный убыток более чем в 7 раз: Прибыль/Риск = 19.56%/2.6% = 7.52. Это блестящий результат, который вряд ли мог бы быть достигнут без использования первоначального соотношения Предполагаемый доход/Возможный убыток и техники переноса стоп-приказов. нающему игроку хочется зафиксировать прибыль сразу же, как только она появилась. Это ложный шаг, который существенно ухудшает общие результаты торговли. Рынок зачастую дает играющему шанс совершить очень выгодную сделку. В среднем у разных игроков процент выигрыша может колебаться от 0.1 до 2-5% на торговый капитал, задействованный в сделке. Тем не менее нередки ситуации, когда выигрыш составляет от 20 до 100% на одну сделку. Поиск таких сделок сродни поиску золотых самородков в золотоносном слое - задача настолько же увлекательная, насколько трудная и опасная. Иногда встречается и обратная ошибка. Трейдер слишком долгое время находится в выигрышной позиции. Игрок, накопивший нереализованную прибыль, может, как зачарованный, глядеть на движение цены против его позиции и ничего не предпринимать в надежде на разворот и продолжение прежней тенденции. Это тоже опасная ошибка, которая лечится своевременным движением, а также безусловным и дисциплинированным исполнением стоп-при-каза. Мы уже обсуждали в предыдущей главе проблемы выхода из позиции. Повторим еще раз: мало правильно войти в позицию, необходимо из нее правильно выйти. Выход для успешной торговли гораз до важнее входа. Рассмотрим в качестве примера дневной график акции ОАО Ростелеком , изображенный на рис. 50.1.  Рис. 50.1. Пример роста котировок акций ОАО Ростелеком ГЛАВА 50 Некоторые приемы успешной торговли Видно, что цены с начала октября встали в среднесрочный тренд наверх. В конце ноября - начале декабря 2001 г. цены выросли более чем в два раза по отношению к минимальным значениям и обозначили максимум в точке А. Дальнейшее коррекционное движение привело к снижению цен на 28% относительно рыночного размаха, пробою вниз уровня поддержки тренда и развороту индикатора MACD. Казалось бы, все свидетельствовало об окончании восходящего тренда и развитии нового движения вниз. Иными словами, свидетельств необходимости закрытия длинных позиций с той прибылью, которая получалась в районе точки Д было достаточно. Тем не менее дальнейшее развитие событий показало, что решение о выходе из длинной позиции в точке В было бы ошибочным. Обратимся с целью иллюстрации этого факта к рис. 50 2.

Рис. 50.2- Продолжение тренда по акциям ОАО Ростелеком Игрок, вышедший в точке В, упустил бы значительную часть тренда, развившегося после окончания коррекции. Соответственно потерял бы значительную долю прибыли. Это общее правило, иллюстрирующее простой факт: если не подвергать разумному риску прибыли, заработанные на сделке, то можно упустить еще большие прибыли. Именно на таких медвежьих сигналах слабые игроки и расстаются со своими длинными позициями в пользу сильных игроков. В условиях ситуации, показанной на рис. 50.1, отсутствуют значимые уровни поддержки на интервале 22-28 руб. за бумагу. В этом 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 [ 81 ] 82 83 84 85 86 |