|

|

|

Промышленный лизинг

Методички

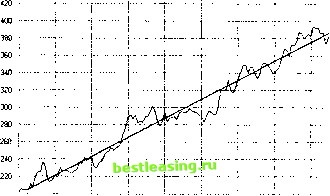

случае ориентироваться при постановке скользящего стоп-приказа можно было, например, на уровни Фибоначчи. А разумным выходом был бы стоп, расположенный вблизи 50% уровня коррекции, чуть ниже локального минимума, в районе 20.50 за акцию. Вернемся к рис. 50.2 После коррекции в точке Б цены выросли еще в полтора раза до вершины С и вновь показали слабость . Общий рост от минимума В до точки Ссоставил почти 160%. Как известно, деревья до небес не растут. Не пора ли было тем, кто вошел в эту бумагу по осени 2001 г., подумать о фиксации прибылей хотя бы во второй половине февраля 2002 г.? Тем более, что в точке, обозначенной на графике литерой Д цены на этот раз уж точно пробили вниз уровень поддержки ап-тренда, показанный на рисунке сплошной прямой. В качестве вспомогательного инструмента, свидетельствующего об окончании тренда, можно использовать Стохастик, который тоже показан на рис. 50.2. Видно, что быстрая линия Стохастика %Къ районе точки D впервые с момента начала тренда вошла в нейтральную область и движется к зоне перепроданности. Это сильный сигнал окончания восходящего тренда. Казалось бы, все в пользу закрытия длинных среднесрочных позиций и фиксации прибыли. Тем не менее линия Стохастика %Д пока остается в зоне перекупленности, что подтверждает тренд, и при правильно размещенных стоп-приказах на выход закрытие длинных позиций в точке D было бы вновь ошибочным. Это хорошо видно на графике, иллюстрирующем дальнейшее развитие событий (рис. 50.3).  ноя 01 дек 01 янв02 фев02 нар 02 апр02 май 02 MACD(26129)  Рис. 50.3. Развитие и завершение среднесрочного тренда по акциям ОАО Ростелеком После того как коррекция в точке D прекратилась, цены выросли еще на 60%, а общий рост от минимальных значений октября составил 270%!!! Обратите внимание на драматическое увеличение скорости движения перед окончанием восходящего тренда. Такие ситуации, называемые истерией покупательского спроса , как правило, и являются завершением фазы длительного роста. Дальнейшее падение от точки Е к локальному максимуму F и образование медвежьей дивергенции индикатора MACD с максимумами цены, а также выход Стохастика %D из зоны перекупленности - вот та совокупность сигналов, которая определила момент выхода после точки F. Вышеприведенный пример наглядно демонстрирует, что правильный выход из позиции дает гораздо больше для прибыльности торговли, чем правильный вход. Если позиция находится в плюсе, нельзя стремиться ограничить риски потери существующей прибыли за счет тех прибылей, которые еще могут быть получены. Должен существовать разумный баланс между той долей прибыли, которой вы готовы пожертвовать сейчас, и возможности получения большей прибыли в будущем. Необходимо помнить, что если бумага находится в тренде, то никто не сможет с уверенностью определить время завершения тренда и те ценовые уровни, которые могут быть достигнуты. Начинающим инвесторам часто кажется, что цены у купленной ими бумаги слишком сильно выросли и выше уже не будут. Это очень распространенное заблуждение. Если бумага выросла на 50%, то ничего ей не мешает (при наличии соответствующего спроса) вырасти еще на 50%, а затем еще на 50%. Рынок периодически дает игрокам возможность много заработать. Необходимо лишь внимательно относиться к таким возможностям и не недооценивать их. Управление рисками при торговле трендов и диапазонов Ниже мы рассмотрим еще два примера правильного построения торговли применительно к растущему рынку и бумагам, торгующимся в диапазоне. Изложение будет вестись с точки зрения управления рисками посредством изменения величины позиции. Напомним, что помимо движения стоп-приказов существует еще один способ управления рисками - через регулировку величины открытой позиции. Причем даже опытные игроки под регулировкой подразумевают либо усреднение , либо построение пирамиды , т.е. в основном игрокам знакомы два метода изменения позиции - по мортин-гейлу и по антимортингейлу. Оба изложены в предыдущей главе. Ниже применительно к торговле тренда и диапазона будет описан третий метод, который довольно редко встречается в трейдерской практике. Прежде чем излагать этот метод, нам хотелось бы оглянуться назад и вернуться мысленно в атмосферу, царившую на рынке в начале 2002 г. Тот год начался на фоне продолжающегося снижения фондовых индексов большинства стран, прежде всего фондового рынка США. У российских аналитиков не было сомнений, что отечественный рынок последует за мировыми и начнет снижение. Однако, если бы мы посмотрели на индекс РТС, скажем, в конце января 2002 г., то не увидели бы ни одного признака окончания предшествующей сильной восходящей тенденции (рис. 50.4).  гзойш 20Nov01 11Dec01 08J 02 29Jan02 13Feb02 14M 02 04Af 02 25Api02 Рис. 50.4. Динамика индекса PTC с осени 2001 г. по весну 2002 г. Этот факт, свидетельствующий о разрыве ожиданий инвесторов по отношению к российскому и другим рынкам, наталкивает на мысль о необходимости поиска тех бумаг, за счет которых, собственно, и рос российский рынок той поры. Если проанализировать динамику котировок акций отдельных компаний, входящих в индекс, можно обнаружить, что далеко не все бумаги ведущих эмитентов растут в цене. Например, бумаги лидера рынка 2001 г. - компании РАО ЕЭС России - котировались в феврале 2002 г. ниже своего январского максимума. Следовательно, для игры вдоль общего тренда эти бумаги в ту пору не годились. В начале 2002 г. благодаря высоким мировым ценам на нефть исключительно сильно выглядели акции нефтяных компаний. Помимо них выше своих максимумов, достигнутых в декабре 2001 г. - январе 2002 г., котировались бумаги АК Сбербанк РФ, ОАО Ростелеком и ГМК Норильский никель . При ближайшем рассмотрении можно было обнаружить, что некоторые бумаги, например, ОАО Ростелеком или НК ЮКОС, не вышли из восходящего трен- да. В сложившихся условиях рынка наиболее привлекательно смотрелись бумаги НК ЮКОС, которые мы и выберем для иллюстрации одного из эффективных, на наш взгляд, способов торговли вдоль тренда. Торговля трендов Открыть длинную позицию по находящейся в восходящем тренде бумаге можно в тот момент, когда налицо медвежьи сигналы и большей части слабых игроков кажется, что движение выдохлось. Такие сигналы случаются два-три раза за время развития тренда. Может пройти много дней (если не недель), прежде чем появятся очевидные медвежьи признаки окончания тренда. За это время котировки могут очень сильно вырасти, и войти в рынок будет психологически сложно. Поэтому лучше не тратить время на их ожидание, а постараться войти в рынок раньше. Раньше - не значит немедленно. Просто позиция по тренду открывается при выполнении более слабого условия на покупку, чем те, которые были описаны в гл. 48. Например, это может быть условие пересечения ценами осевой линии восходящего тренда сверху вниз. Хорошей точкой открытия позиции вдоль тренда может служить также момент, когда цены приближаются к десятидневной* скользящей средней, поскольку именно там многие участники держат свои защитные приказы на фиксацию нереализованной прибыли. Вступая в игру на этих ценовых рубежах, вы просто занимаете место игрока, решившего зафиксировать полученную прибыль. По мере развития тенденции в игру будут вступать все новые и новые более консервативные инвесторы, и цена с высокой вероятностью еще не раз совершит колебания относительно линии тренда. Поэтому первую прибыльную позицию следует держать по возможности долго. Вплоть до того момента, когда устойчивое движение вверх не сменится явным движением котировок вбок и вниз, и цены не уйдут под нижнюю границу восходящего канала тренда. Все, что сказано выше, относится к рискованному, на первый взгляд, способу открытия позиции по тренду и противоречит тем правилам открытия позиций и риск-менеджмента, которые мы описывали в гл. 47-49. Наделе никакого противоречия здесь нет. Как и положено, при открытии позиции необходимо определить точки выхода из нее, соответствующие явному развороту тренда, и выста- * Это может быть и смещенная на три периода вперед 5-дневная либо 9-дневная ЕМА. Выбор конкретной линии установки стоп-приказа и входа в тренд определяется дневной волатильностью конкретной бумаги и силой тренда. вить защитные приказы на этих уровнях. А затем открыть позицию именно на то количество бумаг, которое не нарушает основного правила риск-менеджмента: риск должен быть ограничен 2% торгового капитала. Именно на трендах проявляется основная особенность любой успешной торговли: точка входа менее важна для получения прибыли, чем размер позиции и точка выхода. Здесь кончается сходство с обычными правилами открытия и удержания позиций, описанными в гл. 47-49, и начинаются отличия, обусловленные наличием трендовой составляющей. Временные снижения цены и ее колебания относительно линии тренда, направленной под углом вверх, следует использовать для спекуляций. Спекулятивная игра вдоль тренда имеет свои особенности и противоположна здравому смыслу. Так как включиться в тренд мы можем, только заняв место слабого держателя длинной позиции, то покупать следует на медвежьих сигналах, а закрывать спекулятивную позицию при первом же сильном движении наверх, т.е. на значимых бычьих сигналах, когда избыточный спрос на бумагу двигает цену вверх. Таким образом, на трендах действовать надо противоположно инвестирующей публике, предлагая бумаги, когда на них есть преобладающий спрос, и покупая их на избыточном предложении. При этом не следует забывать, что спекулировать можно только в направлении тренда. Ни в коем случае нельзя открывать спекулятивные позиции в противоположном направлении. Этот важный момент мы уже подчеркивали. Но не лишним будет напомнить, что при игре на повышение нужно использовать пару приказов купить - продать . О другой паре продать в короткую - закрыть короткую следует на время позабыть, чтобы не допустить роковой ошибки, открыв позиции против рыночной тенденции. Вовлечение в процесс спекуляций дополнительной части временно свободных денежных средств возможно только при наличии накопленной (пусть даже и нереализованной) прибыли и переносе первого стоп-приказа на выход, как минимум в точку безубыточности. Как только у игрока образовалась безубыточная позиция, он может себе позволить открыть дополнительную позицию, защитив ее другим стопом , обеспечивающим выполнение основного правила риск-менеджмента. Если стоп по первоначально открытой позиции перенесен в положительную зону, то более агрессивные игроки могут пожертвовать и частью накопленной прибыли для увеличения размера вторично открываемой позиции. Такое допусти- мо, но мы не рекомендуем идти по этому пути, поскольку в этом случае подвергается риску уже накопленная прибыль. Чем же в рассматриваемом случае отличается предлагаемый метод от метода антимортингейла или построения пирамиды ? Тем, что добавочная позиция является именно спекулятивной и закрывается всякий раз, как это диктуется рыночными обстоятельствами. Проиллюстрируем изложенный метод торговли в направлении тренда на конкретном примере. Рассмотрим торговлю бумагами НК ЮКОС с маржинального счета (с плечом 1.67, рекомендованным ФКЦБ) игроком по имени Сидор. В начале 2002 г. Сидор проанализировал рынок и, убедившись, что бумаги НК ЮКОС не вышли из восходящего тренда, в феврале 2002 г. решил купить пакет акций этой компании. Хотя Сидор располагал начальным капиталом в 100 000 руб. и кредитом брокера, при цене в 200 руб. за бумагу было куплено всего 250 бумаг. Это полностью соответствует основным правилам открытия позиции и риск-менеджмента. Свободные средства и кредит брокера Сидор предполагал использовать для спекулятивной игры вдоль тренда, в случае если первоначальная позиция выйдет в зону прибыльности. Ввиду того, что нижняя граница канала тренда была неопределенной (рис. 50.5), Сидор использовал метод пересечения ценой 10-дневной скользящей средней с тем, чтобы определить момент входа в рынок. Значение 10-дневной экспоненциальной скользящей средней в начале февраля росло вслед за ценой. Сидор ежедневно перемещал приказ лимит на покупку, пока, наконец, 8 февраля 2002 г. фиксация прибыли участниками рынка не позволила ему приобрести 250 бумаг компании по цене 196.70 руб. за штуку. После покупки был немедленно выставлен приказ на закрытие позиции при условии, что цена снизится до 189 руб. за бумагу. Это на 4% ниже цены покупки. Заметим, что при этом Сидор не подвергает риску более 2% своего капитала. Дальнейшее развитие событий показало, что и трехпроцентного стоп-приказа было достаточно для удержания позиции. Последнее обстоятельство лишь указывает на силу существовавшего тогда тренда. Спустя месяц бумага выросла на 40 руб., цены покинули рубеж в 200 руб., и инвестиция вышла в зону прибыльности. В связи с этим игрок решил первоначальную позицию не трогать и удерживать ее возможно дольше, до тех пор пока не будет явных признаков смены тенденции. Поэтому 11 марта (точка £на графике) он не закрыл ее в момент, когда цены вновь снизились до уровня 10 ЕМА, проходившей в тот день по рубежу 231, а на черной медвежьей свече открыл еще одну, спекулятивную позицию. В полном соответствии с теми 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 [ 82 ] 83 84 85 86 |