|

|

|

Промышленный лизинг

Методички

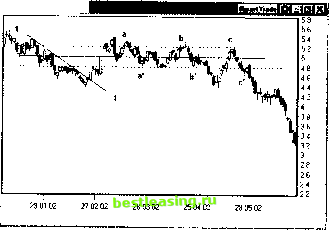

Рис. 50.5. Динамика цен на бумаги НК ЮКОС. Вплоть по май 2002 г. котировки акций компании находились в восходящем тренде. Буквами без штриха обозначены моменты входа в длинную спекулятивную позицию, буквы со штрихом обозначают закрытие соответствующей позиции. Так, например, позиции, открытые в точках анЪ, удерживаются на интервалах времени [a, a1], [b, Ь] же правилами риск-менеджмента, которыми он руководствовался, когда открывал свою первую позицию, Сидор приобрел еще 180 бумаг компании с защитным приказом на уровне 219. Заметьте, что можно было бы открыть и большую позицию, но это заставило бы игрока взять на себя больший риск и залезть в уже накопленную прибыль, чего Сидор, разумеется, делать не хотел. Новый приказ стоп-лосс инициирован не был, а цены оттолкнулись от очередного уровня поддержки, устремились наверх сквозь линию тренда и преодолели предыдущий локальный максимум в 250 руб. за бумагу. На этом бычьем ралли в точке Ь\ 19 марта, Сидор немедленно закрыл дополнительный лот по цене открытия дня (состоявшегося с гэпом вверх) - 255 руб. Реализованная прибыль позволила ему вести более уверенную торговлю. Мы уже отмечали, что чувство психологического комфорта дает огромное преимущество игроку перед другими участниками рынка. Спекулируя вдоль тренда и дальше, Сидор смог еще три раза войти в рынок вблизи нижней сформировавшейся к тому времени границы тренда и с прибылью закрыть свои спекулятивные позиции. Хронология сделок и общий итог всех операций представлены в таблице. Управление рисками при игре вдоль тренда на примере торговли акциями НК ЮКОС в феврале-мае 2002 г. ---

Колонка Счет отражает текущее сальдо денежного счета, в колонках Stop и Risk указаны значения первоначального приказа на выход и соответствующее ему значение риска на открываемую спекулятивную позицию. В последних колонках таблицы показано изменение заемных средств и уровня маржи. Хорошо видно, что величины открываемых позиций ограничены либо расположением стоп-приказов, либо величиной маржи, если выход по цене стоп расположен достаточно близко от точки входа в позицию. Добавочные позиции Сидор закрывал всякий раз, когда цены пересекали линию притяжения цен (сплошная линия на рис. 50.5) снизу вверх и устремлялись к верхней границе тренда. На графике в такие дни (Ь, с, е) хорошо различимы свечи с большим белым телом или длинной верхней тенью. Он действовал таким образом до той поры, пока последняя покупка (в точке J) не оказалась ошибочной, а цена бумаги не вышла из тренда вбок и вниз. Действительно, рынок выбил Сидора из позиции /- сработал защитный приказ по цене 325.60. По последней позиции игрок получил убыток в 1632 руб. В этот момент было бы самое время вспомнить о своей среднесрочной инвестиции, открытой в точке а, и закрыть эту позицию по цене текущего стоп-приказа. Однако, поскольку по первоначальной позиции накопилась достаточная нереализованная прибыль, Сидор решил не закрывать ее по выходу в точке /, а подождать дальнейшего развития событий. Вдруг котировки вернутся в тренд? К сожалению, этого не произошло. Тогда Сидор стал ждать удобного случая, чтобы предложить свои 250 бумаг другим участникам. На рынке всегда есть игроки, которые ждут более значимых медвежьих сигналов, чтобы купить бумаги существенно дешевле предыдущего локального максимума. Присутствие на рынке игроков такого типа есть одна из причин, по которой котировки после выхода из тренда часто стремятся вернуться в него. Дождавшись спроса на подешевевшие акции нефтяной компании, Сидор продал их покупателям на первом же значимом бычьем ралли, на белой длинной свече, в точке а\ 31 мая в конце торговой сессии по цене 323.20 руб. за бумагу. Подведем итоги игры. Небольшой лот в количестве 250 бумаг принес прибыль в 31 625 руб. Вспомним, что открывая эту позицию, Сидор рисковал всего лишь 2% своего капитала, т.е. 2000 руб. Дополнительная спекулятивная игра вдоль тренда принесла ему (с учетом убытка по последней позиции) еще 34 478 руб. прибыли, а суммарная прибыль за четыре месяца составила более 66 000 руб. на капитал в 100 000 руб. Это соответствует более чем 200% годовых. Разумеется, если бы участник рынка купил с маржинального счета в начале февраля 750 бумаг с тем же защитным приказом, что и Сидор, и додержал бы позицию до конца мая, то заработок был бы на 40% больше. Но при этом, если бы тренд сменился в начале года, такой игрок рисковал зафиксировать убыток в 6000 руб. Или близкий защитный приказ просто выбил бы его из позиции, и ему пришлось бы ждать друтого подходящего случая для входа в рынок. Мало того, что в этом случае риск первоначальной позиции был бы очень высоким, игрок рисковал еще и тем, что не смог бы вообще войти в тренд. И пополнил стан тех инвесторов, которые дотерпели до конца тренда и которым Сидор продал бумаги на заключительной стадии своей игры. Торговля диапазона в предпочтительном направлении Торговля диапазона в предпочтительном направлении - еще один метод управления рисками при игре на фондовом рынке. Этот метод похож на только что описанную торговлю тренда, но имеет свои особенности. Для краткости мы не будем повторять приемы, описанные выше для торговли тренда, а сконцентрируем свое внимание на особенностях и отличиях работы в диапазоне от работы в тренде. Мы уже знаем (см. гл. 21), что если котировки компании заперты в рейндже, то заранее неизвестно время выхода бумаг из кори- дора и дальнейшее направление развития цены. Именно эти факторы и являются определяющими при торговле диапазона. Как правило, большинство частных инвесторов проигрывает деньги, пытаясь торговать диапазон. Поэтому к торговле диапазона необходимо подходить гораздо более взвешенно и аккуратно, нежели к торговле трендов. Более того, во избежание растраты капитала мы не рекомендуем играть в диапазон начинающим инвесторам. Ниже пойдет речь о торговле в предпочтительном направлении, т.е. об открытии позиций внутри диапазона - либо только длинных, либо только коротких. Еще раз подчеркнем, что поскольку заранее неизвестно, когда и куда выйдут цены из рейнджа, нужны очень веские причины для выбора определенного направления торговли диапазона. Суть торговли диапазона в предпочтительном направлении проста. Основываясь на фундаментальном и техническом анализе, мы пытаемся предугадать направление прорыва диапазона и заранее занять выгодную позицию в предпочтительном направлении по наилучшей цене. Позиция открывается с учетом всех правил открытия позиций и риск-менеджмента вблизи выбранной границы диапазона. Не следует пренебрегать и выставлением защитного стоп-приказа. При приближении цен к противоположной стороне коридора часть позиции (половина) закрывается и фиксируется прибыль, а часть удерживается на тот случай, если цены прорвут диапазон и устремятся в планируемом направлении. Если после закрытия половины позиции цены возвращаются к первоначальным рубежам, то вновь открывается позиция в направлении предполагаемого пробоя, и цикл торговли начинается заново. Так можно повторять довольно много раз, фиксируя и накапливая небольшую прибыль от спекуляций внутри коридора до тех пор, пока не произойдет действительный прорыв. Если прорыв произойдет в планируемом направлении, то половина первоначальной позиции существенно увеличит прибыль, заработанную на спекуляциях внутри рейнджа. Если прорыв, паче чаяния, произойдет в противоположном направлении, то уже накопленная к этому времени прибыль не даст понести существенные потери. В этом собственно и состоит вся суть торговли диапазона в преимущественном направлении. В качестве примера рассмотрим торговлю бумагами РАО ЕЭС России в первой половине 2002 г. В январе котировки бумаг после мощного восходящего тренда вышли вбок и начали формировать боковой канал вокруг уровня 5.00. Обычно такие выходы вбок редко бывают устойчивыми. Заметим, что в этот период на рынке начала складываться дивергенция в динамике поведения акций РАО ЕЭС России и прочих ценных бумаг. Часто такая дивергенция является предвестником будущего неустойчивого состояния или даже падения рынка. Все попытки цены бумаг РАО ЕЭС покорить январские максимумы были безуспешными. Торговля в течение нескольких месяцев велась в диапазоне 4.80-5.20 и закончилась пробитием нижнего уровня поддержки и полным триумфом медведей. В тот момент, когда фондовый рынок вышел из восходящего тренда вбок, акции энергетического гиганта России начали безудержно падать. Всего лишь за месяц котировки снизились с 5.20 почти до 3.20 руб. Некоторые участники рынка обратили внимание на очевидную дивергенцию поведения этой бумаги и рынка в целом еще в начале 2002 г. Они включились в игру на понижение, продавая по ценам свыше 5.00. Однако, как видно из рис. 50.6, торопиться с открытием коротких позиций было не обязательно. На рынке была масса возможностей более эффективного вложения капитала в акции нефтяных компаний. Вступить же на медвежью тропу было не поздно и летом 2002 г., когда акции нефтяных компаний перестали расти в цене, а индекс РТС начал снижаться. РАО ГЭС (День)  Рис. 50.6. Динамика цен бумаг РАО ЕЭС России . В первой половине 2002 г. акции торговались в игровом диапазоне в окрестности 5 руб. за бумагу. Буквами без штриха обозначены моменты входа в короткие позиции, буквы со штрихом обозначают закрытие соответствующих позиций Из графика на рис. 50.6 хорошо видно, что пробой уровня поддержки 4.80 в двух случаях был ложным, и цены после этого быстро возвращались к уровню сопротивления 5.20. Однако сам факт пробития рубежа 4.80 руб. за бумагу в начале 2002 г. состоялся в условиях роста котировок всех прочих бумаг. Слабость бумаг РАО ЕЭС проявилась еще и в том, что динамика котировок компании больше реагировала на движение фондовых индексов США, нежели индекса РТС. В этот момент было вполне обоснованно принять решение играть на понижение котировок этой компании. После первого пробоя уровня поддержки 4.80 в конце февраля 2002 г. цены, преодолев линию предложения 1-1, в марте стремительно начали расти и, проскочив рубеж 5.00, вновь вернулись на уровень 5.20. Здесь движение затормозилось, и медвежьи сигналы не заставили себя ждать. Обратите внимание на медвежье поглощение и последовавший за ним додж в точке а. В этот момент были все основания на часть средств открыть короткую позицию по бумагам компании. Цена акции после этого пошла вниз, к рубежу 4.80. Это послужило подтверждением правильности занятой короткой позиции. Теперь следует подождать удобного случая зафиксировать прибыль по половине позиции и добавить к оставшейся открытой позиции на откате. Точки а и Ъ и определяют эти моменты. Откупив половину позиции в точке а1 и продав дополнительный лот бумаг в точке b на верхней границе рейнджа, можно было почувствовать себя более уверенно. Последний раз возможность открыть короткую позицию на верхней границе диапазона с целью закрыть ее на нижней границе рейнджа была представлена рынком на интервале времени [с, с ]. После этого цены пробили уровень поддержки 4.80 и больше не вернулись на рубеж 5.00. Таким образом, первоначально открытая короткая позиция в точке а начала приносить существенную прибыль. Имея в резерве такую сильную позицию и удерживая ее, можно было бы начать игру на понижение вдоль медвежьей тенденции. Спекулятивная игра на медвежьем тренде отличается от таковой на бычьем. Больший риск, меньший потенциал прибыли и меньший контингент игроков, участвующих в формировании медвежьих трендов, делают активные спекуляции при игре на понижение довольно рискованным занятием. Поэтому начинающим инвесторам мы не рекомендуем активные спекуляции на медвежьем тренде. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 [ 83 ] 84 85 86 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||