|

|

|

Промышленный лизинг

Методички

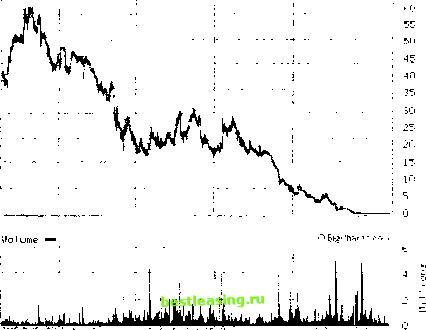

полнительное число акций, сокращается объем ее активов, принадлежащих акционерам. Предположим, отток денежных средств Cash Flow Corp. соствляет 1 млн долларов в месяц, и компания принимает решение продать 1 млн акций по цене 10 долларов за каждую, чтобы компенсировать дефицит финансов. До этой эмиссии в обращении находилось 10 млн акций данной компании, а вам принадлежали 100 тыс., то есть вы владели 1% компании. После того как она предложит на рынок 1 млн новых акций, их суммарное число составит 11 млн, и тогда принадлежащая вам доля будет составлять 0,9% активов компании. Нет оснований говорить, что такая практика обязательно негативна. Многие быстро развивающиеся компании на первых этапах своего формирования имеют отрицательные показатели движения денежных средств, испытывая потребность во внешних источниках финансирования. До тех лор, пока ситуация на финансовом рынке стабильная, такое положение дел не вызывает проблем, при условии, что компания, в конечном итоге, начинает быстро развиваться и располагает достаточно большим объемом свободного движения денежных средств. И если компания принимает решение о кредите, это, как правило, не сопряжено со снижением доли ее активов, принадлежащих действующим акционерам (за исключением случаев, когда задолженность конвертируется в ценные бумаги, которые называются при этом конвертируемыми ценными бумагами). Однако существует опасность дефолта, то есть, если компания окажется не в состоянии выплатить долги, она обанкротится. И во многих случаях акционеры остаются ни с чем, поскольку при ликвидации компании они стоят последними в списке лиц, претендующих на компенсацию (с держателями обыкновенных акций в случае банкротства компании расплачиваются в самую последнюю очередь). Рассмотрим этот вопрос на примере Polaroid, которая была первопроходцем в области фотографии. Она основана в 1926 г. Эдвардом Лендом, который на первом же курсе Гарвардского университета бросил учебу, чтобы создать собственную компанию. Он разработал основные инновационные технологии в фотографии, что обеспечило ей быстрый рост и положение лидера на рынке. К осени 1999 г. компания достигла рекордно- POLAROID Daily- ч Zl 20iV  9S 99 00 01 02 Л/с. P. /. Падение Polaroid го показателя объема продаж, а стоимость ее ценных бумаг установилась на уровне 30 долларов за акцию. Казалось, что у этой компании блестящие перспективы. Однако затем произошел серьезный технологический рывок - переход к цифровой фотографии, и Polaroid оказалась не в состоянии приспособиться к этим изменениям. К 2001 г. она обанкротилась, ее ценные бумаги, по сути, потеряли свою стоимость, а их курс составил 6 центов за акцию. В настоящее время торговля ценными бумагами компании осуществляется на внебиржевом рынке (рис. 9.1). Анализ финансового положения этой компании свидетельствует о том, что для продолжения операционной деятельности она привлекла значительный объем заимствований. К середине 2000 г. ее выплаты по процентам составили 77 млн долларов. Правда, компания получала прибыль; с учетом процентов и налогов она составляла 107 млн. Объем прибыли был, конечно, небольшой, но компания была вполне в состоянии платить по счетам. А может быть, это не так? Во всяком случае, надо иметь в виду одно обстоятельство: прибыль и денежные средства - не одно и то же. Нужно проанализировать показатель денежных средств компании. Если она не в состоянии погасить текущие долги, налицо угроза ее банкротства. Что же касается Polaroid, у нее практически не было свободного движения денежных средств из-за значительного объема капитальных расходов. Эффективность движения денежных средств Теперь можно поговорить и о том, насколько эффективно компания использует оборотный капитал (как указывалось в главе 7, в которой анализировался балансовый отчет компании, оборотный капитал - это разница между текущими активами и текущими обязательствами). Том Гарднер, соучредитель Motley Fool, ввел понятие движение денежных средств , которое позволяет математическим путем определить его эффективность. Это понятие распространяется, главным образом, на денежные средства и активы, которые легко конвертировать (речь в данном случае идет о рыночных ценных бумагах и краткосрочных инвестициях). Однако оно не распространяется на дебиторскую задолженность и товарно-материальные запасы. Показатель движения денежных средств и конвертируемых в денежные средства активов рассчитывается по формуле: Текущие активы - Денежные средства или альтернативные денежные средства Текущие обязательства - Краткосрочная задолженность К краткосрочной относится дебиторская задолженность и частично долгосрочная, срок погашения которой - менее года. Чем ниже показатель движения денежных средств, тем лучше. Если он равен 1,0 и меньшей величине, значит, компания не связывает свои активы с товарно-материальными запасами и дебиторской задолженностью. Если же этот показатель составляет 1,25 и более высокую величину, то вполне вероят- 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 [ 75 ] 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 |