|

|

|

Промышленный лизинг

Методички

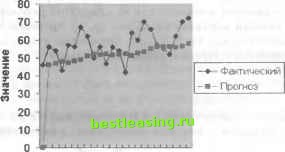

Определим величину а(0 < а< 1) как константу сглаживания, и пусть известны значения временного ряда для прошедших t моментов времени у у2, уг Тогда оценка ytl для момента времени t + 1 вычисляется по формуле Коэффициенты при yt, yt v yt 2, ... постепенно уменьшаются, тем самым эта процедура приписывает больший вес последним (по времени) данным. Формулу для вычисления у можно привести к следующему (более простому) виду: Таким образом, значение у + можно вычислить рекуррентно на основании значения у. Вычисления в соответствии с этим рекуррентным уравнением начинаются с того, что пропускается оценка у* для t = 1 и в качестве оценки для t = 2 принимается наблюденная величина для t=l, т.е. у\ = у,. В действительности же для начала можно использовать любую разумную процедуру. Например, часто в качестве оценки у* берется усредненное значение yt по приемлемому числу периодов в начале временного ряда. Выбор константы сглаживания является решающим моментом при вычислении значения прогнозируемой величины. Большее значение а приписывает больший вес последним наблюдениям. На практике значение берут в пределах от 0,01 до 0,30. Пример 13.2.1 Применим метод экспоненциального сглаживания к данным из примера 13.1.1 при =0,1. При вычислениях пропускается у и принимается, что у* = у, = 46 единиц. Для примера последовательно вычислим у, = ау, +(1-а)у] =0,1x56 + 0,9x46 = 47 , У\ =аУз + (1- )>з =0,1x54 + 0,9x47 = 47,7 . На рис. 13.2 показано диалоговое окно средства Excel Экспоненциальное сглаживание и результаты его применения к данным примера 13.2.1. Для работы с этим средством надо выполнить такие же действия, как при работе со средством Скользящее среднее (см. раздел 13.1). Отметим, что в диалоговом окне Экспоненциальное сглаживание в поле Фактор затухания задается не величина константы сглаживания а, а величина 1- а. Из приведенных данных следует, что оценка для t = 25 равна у2$ = ау,4 +(1-а)у*4 =0,1x72 + 0,9x57,63 = 59,07 единиц. Эта оценка значительно отличается от полученной с помощью метода скользящего среднего (68 единиц). Большее значение для отдаст оценку, более близкую к оценке метода скользящего среднего. У у =аУ, +(1 -а){ау, , +а(1-а)у, , +а(1 -а)2 у, 3+..] = ау, +(1-а) у. Экспоненциальное сглаживание Входные данные Вводной интервал, фактор затухания: Г Цвтхи Параметры въезда Выходной интервал: $В$2:$8$25 09 Отмена Сдэавка *С$2 I? Вывод [рафика Г Стандартные остренноети 1 2 3 4 5 6 7 46 #Н/Д 56 54 43 57 56 67 ABC 1 Месяц t Спрос yt Прогноз 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 8 9 10 11 12 13 14 15 16 17 18 19 20 62 50 56 47 56 54 42 64 60 70 66 57 55 46 47 47.71 47 23, 48 207 48 9863 50 78767 51 9089 51 71801 52 14621 51 63159 52 06843 52 26159 51.23543 52 51189 53 2607 54 93463 56 04117 56 13705 Экспоненциальное сглаживание  1 4 7 10 13 16 19 Точка данных Рис. 13.2. Применение экспоненциального сглаживания к данным примера 13.2.1 УПРАЖНЕНИЯ 13.2 1. Примените метод экспоненциального сглаживания для данных из упражнения 13.1.2 при а =0,2. 2. Примените метод экспоненциального сглаживания для данных из упражнения 13.1.3 при а= 0,2. 3. Примените метод экспоненциального сглаживания для данных из упражнения 13.1.4 при а= 0,2. 4. Примените метод экспоненциального сглаживания для данных из упражнения 13.1.5 при а= 0,2. 13.3. РЕГРЕССИОННЫЙ АНАЛИЗ Регрессионный анализ определяет связь между зависимой переменной (например, спросом на продукцию) и независимой переменной (например, временем). Часто применяемая формула регрессии, описывающая зависимость между переменной у и независимой переменной х, имеет вид у = Ь0 + Ьгх + Ь2хг + ... + Ьпх + £, где Ь0, Ь},Ьа - неизвестные параметры. Случайная ошибка £ имеет нулевое математическое ожидание и постоянную дисперсию (т.е. дисперсия случайной величины одинакова для всех наблюдаемых значений у). Самая простая регрессионная модель предполагает, что зависимая переменная линейна относительно независимой переменной, т.е. у = а + Ьх. Константы а и Ь определяются из временного ряда с использованием метода наименьших квадратов, в соответствии с которым находятся значения этих констант, доставляющих минимум сумме квадратов разностей между наблюдаемыми и вычисленными величинами. Пусть (у х) представляет 1-ю точку исходных данных временного ряда, I = 1, 2,..., п. Определим сумму квадратов отклонений между наблюдаемыми и вычисленными величинами. Значения коэффициентов а и Ь определяются из соответствующих условий минимума функции S, которые представимы в виде следующих уравнений. f = -2>,-a-) = 0, - = -2Y(v- a-fcxW=0. После алгебраических преобразований получаем следующее решение данных уравнений. Хул- 7* ь = -, а = у - Ьх, Ь, ±У, гдел;= --, у=--. п п Приведенные соотношения показывают, что сначала необходимо вычислить Ь, а затем величину коэффициента а. Вычисленные значения а и b имеют силу при любом вероятностном распределении случайных величин yt. Однако если yt являются нормально распределенными случайными величинами с одинаковым стандартным отклонением, можно установить доверительный интервал для среднего значения оценки при х = х° (т.е. для у0 = а + Ьх°) в виде интервала 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 [ 174 ] 175 176 177 178 179 180 181 182 183 184 185 186 187 188 189 190 191 192 193 194 195 196 197 198 199 200 201 202 203 204 205 206 207 208 209 210 211 212 213 214 215 216 217 218 219 220 221 222 223 224 225 226 227 228 229 230 231 232 233 234 235 236 237 238 239 240 241 242 243 244 245 246 247 248 249 250 251 252 253 254 255 256 257 258 259 260 261 262 263 264 265 266 267 268 269 270 271 272 273 274 275 276 277 278 279 280 281 282 283 284 285 286 287 288 289 290 291 292 |