|

|

|

Промышленный лизинг

Методички

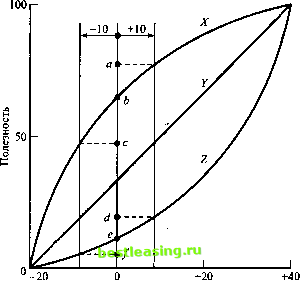

полезность, чем реальную величину платежей. Для демонстрации этого предположим следующее. Существует шанс 50 на 50, что инвестиция в 20 ООО долл. или принесет прибыль в 40 ООО долл., или будет полностью потеряна. Соответствующая ожидаемая прибыль равна 40000 х 0,5 - 20000 х 0,5 = 10000 долл. Хотя здесь ожидается прибыль в виде чистого дохода, разные люди могут по-разному интерпретировать полученный результат. Инвестор, который идет на риск, может вложить деньги, чтобы с вероятностью 50 % получить прибыль в 40 000 долл. Наоборот, осторожный инвестор может не выразить желания рисковать потерей 20 000 долл. С этой точки зрения очевидно, что разные индивидуумы проявляют разное отношение к риску, т.е. они проявляют разную полезность по отношению к риску. Определение полезности является субъективным. Оно зависит от нашего отношения к риску. В этом разделе мы представляем систематизированную процедуру числовой оценки отношения к риску лица, принимающего решение. Конечным результатом является функция полезности, которая занимает место реальных денег. В примере, приведенном выше, наилучший платеж равен 40 000 долл., а наихудший --20 000 долл. Мы устанавливаем произвольную (но логически обоснованную) шкалу полезности U, изменяющуюся от 0 до 100, где 0 соответствует полезности -20 000, а 100 - 40000, т.е. [/(-20000) = 0 и [/(40000) = 100. Далее определяем полезность в точках между -20000 и 40000 для определения общего вида функции полезности. Если отношение лица, принимающего решение, беспристрастно к риску, то результирующая функция полезности является прямой линией, соединяющей точки (0, -20000) и (100, 40000). В этом случае как реальные деньги, так и их полезность дают совпадающие решения. В более реальных ситуациях функция полезности может принимать другой вид, отражающий отношение к риску лица, принимающего решение. На рис. 14.7 иллюстрируется вид функции полезности для трех индивидуумов X, Y и Z. Индивидуум X не расположен к риску (осторожен), так как проявляет большую чувствительность к потере, чем к прибыли. Индивидуум Z - противоположность в этом отношении индивиду X; он настроен на риск. Это следует из того, что для индивидуума X при изменении в 10 000 долл. вправо и влево от точки, соответствующей 0 долларов, увеличение прибыли изменяет полезность на величину аЪ, которая меньше изменения полезности be, обусловленной потерями такой же величины, т.е. ab < be. В то же время такие же изменения в ±10000 долл., относящиеся к индивидууму Z, обнаруживают противоположное поведение; здесь de > ef. Далее, индивидуум У является нейтральным к риску, так как упомянутые изменения порождают одинаковые изменения полезности. В общем случае индивидуум может быть как не расположен к риску, так и настроен на риск, в зависимости от суммы риска. В этом случае соответствующая кривая полезности будет иметь вид удлиненной буквы S. Кривые полезности, аналогичные изображенным на рис. 14.7, определены с помощью количественного показателя, характеризующего отношение к риску лица, принимающего решение, для различных значений уровня реальных денег в пределах установленного интервала. Так в рассмотренном примере установленным интервалом является (-20000,40000), соответствующая полезность изменяется в интервале (0,100). Необходимо определить полезность, соответствующую таким промежуточным значениям, как например, -10 000, 0, 10 000, 20 000 или 30 000. Соответствующая процедура построения функции полезности начинается с того, что организовывается лотерея для определения суммы реальных денег х, для которой ожидаемое значение полезности будет вычислено по следующей формуле. Щх) = р[/(-20000) + (1 т р)Г /(40000) = Ор + 100(1 - р) = 100 - ЮОр, 0 <р < 1.  Тысячи долларов Рис. 14.7. Функция полезности для лиц, по-разному относящихся к риску Для определения значения U(x) просят лицо, принимающее решение, сообщить свое предпочтение между гарантированной наличной суммой х и возможностью сыграть в лотерею, в которой с вероятностью р реализуется проигрыш в сумме 20000 долл. и с вероятностью 1 - р имеет место выигрыш в 40000 долл. При этом под предпочтением понимается выбор значения нейтральной вероятности р, при котором, с точки зрения лица, принимающего решение, возможности сыграть в лотерею и получить гарантированную сумму х являются одинаково привлекательными. Например, если х = 20000 долл., лицо, принимающее решение, может заявить, что гарантированные 20000 долл. наличными и лотерея одинаково привлекательны при р = 0,8. В этом случае вычисляется полезность для х = 20000 по следующей формуле. [7(20000) = 100 - 100 х 0,8 = 20. Эта процедура продолжается до тех пор, пока не будет получено достаточное количество точек (х, Щх)) для определения формы функции полезности. Затем можно определить искомую функцию полезности путем регрессионного анализа или просто линейной интерполяции между полученными точками. Хотя здесь применяется количественная процедура для определения функции полезности, сам подход далек от того, чтобы быть научно обоснованным. То, что процедура полностью определяется мнением лица, принимающего решение, порождает сомнения относительно надежности описанного процесса. Процедура, в частности, неявно предполагает, что лицо, принимающее решение, является рационально мыслящим - требование, которое не всегда может быть согласовано с вариациями в поведении и настроении, что является типичным для человеческой личности. В этом отношении лицо, принимающее решение, должно придерживаться концепции полезности в широком смысле, в соответствии с которой денежные величины не должны быть единственным решающим фактором в теории принятия решений. УПРАЖНЕНИЯ 14.2.3 1. Допустим, вы - студент университета штата Арканзас, и имеете сильное желание присутствовать на следующем баскетбольном матче. Проблема в том, что входной билет стоит 10 долл., а у вас есть лишь 5 долл. Вы можете рискнуть 5 долл. в игре в покер с шансами 50 на 50 удвоить свою сумму или совсем ее проиграть. a) Будете ли вы, исходя из реальной стоимости денег, искушать судьбу, играя в покер? b) Учитывая ваше сильное желание присутствовать на матче, переведите наличные деньги в функцию полезности. c) Основываясь на функции полезности, которую вы построили, примете ли вы участие в игре в покер? 2. Семья переехала в местность, где возможны землетрясения, и собирается построить дом. Решается вопрос, стоит ли строить дом в соответствии с высокими стандартами, рассчитанными на сейсмическую зону. Строительство дома в соответствии с такими стандартами обойдется в 850 ООО долл., а без их учета - в 350 000 долл. В случае землетрясения (его вероятность равна 0,001) восстановление дома, построенного без соответствующих стандартов, обойдется в 900 000 долл. Примените в этой ситуации рассмотренную выше процедуру использования лотереи, предполагая, что шкала полезности изменяется от 0 до 100. 3. Инвестиция в 10 000 долл. в предприятие с высоким уровнем риска имеет шанс 50 на 50 увеличить эту сумму до 14 000 долл. на протяжении следующего года либо уменьшить ее до 8 000 долл. Это значит, что чистый доход составит либо 4000 долл., либо -2000 долл. a) Принимая позицию нейтрального к риску инвестора и шкалу полезности от 0 до 100, определите полезность 0 долл. чистого дохода и соответствующую нейтральную вероятность. b) Пусть два инвестора А и В определили следующие нейтральные вероятности. Вероятность

Нарисуйте графики функций полезности для инвесторов А и В и охарактеризуйте их отношение к риску. с) Пусть инвестор А может вложить деньги в одно из двух рискованных предприятий: I или И. Инвестиция в предприятие I может принести прибыль в сумме 3000 долл. с вероятностью 0,4 или убыток в 1000 долл. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 176 177 178 179 180 181 182 183 [ 184 ] 185 186 187 188 189 190 191 192 193 194 195 196 197 198 199 200 201 202 203 204 205 206 207 208 209 210 211 212 213 214 215 216 217 218 219 220 221 222 223 224 225 226 227 228 229 230 231 232 233 234 235 236 237 238 239 240 241 242 243 244 245 246 247 248 249 250 251 252 253 254 255 256 257 258 259 260 261 262 263 264 265 266 267 268 269 270 271 272 273 274 275 276 277 278 279 280 281 282 283 284 285 286 287 288 289 290 291 292 |